中心思想

本报告的核心观点是:氟化工行业景气度将持续提升。这一结论基于以下几点:

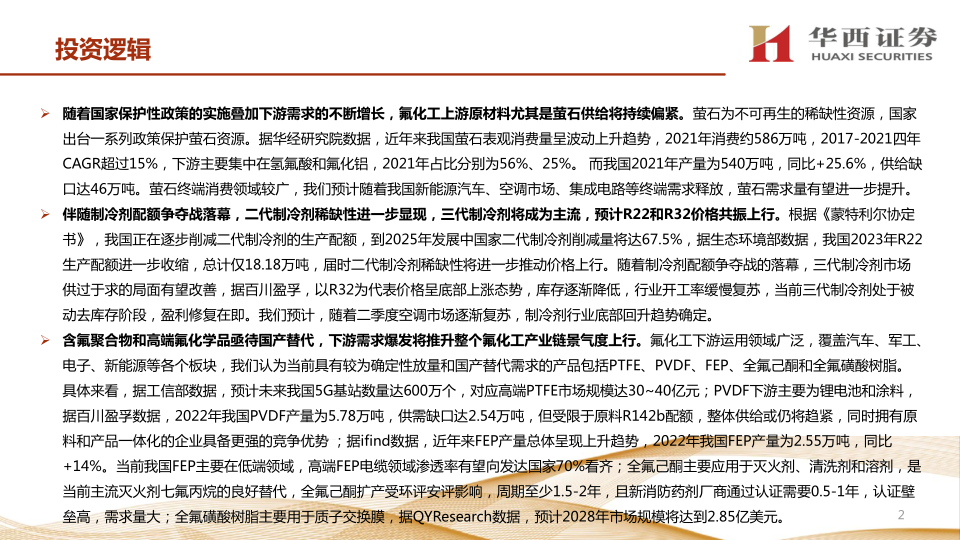

萤石供需失衡导致价格上涨

萤石作为氟化工产业的基础原料,其供给持续偏紧,价格将继续上涨。国家政策对萤石资源的保护,以及新能源汽车、空调、集成电路等下游需求的增长,都将进一步推高萤石价格。

制冷剂配额争夺战落幕,行业盈利修复

随着二代制冷剂配额的持续削减,其稀缺性进一步显现,价格将持续上涨。同时,三代制冷剂市场供需关系有望改善,价格也将底部回升,行业盈利能力将得到修复。

含氟化合物需求爆发,推动行业景气度上行

含氟聚合物和高端氟化学品的需求爆发,将推动整个氟化工产业链景气度上行。PTFE、PVDF、FEP、全氟己酮和全氟磺酸树脂等产品都具有较大的国产替代空间和市场增长潜力。

主要内容

本报告从萤石原材料、制冷剂市场以及含氟化合物三个方面分析了氟化工行业的市场现状和未来发展趋势。

原材料萤石供需失衡,未来预计价格继续上涨

报告首先分析了萤石市场供需关系。数据显示,近年来我国萤石表观消费量呈波动上升趋势,而产量虽然也在增长,但仍低于消费量,供给缺口较大。国家出台的一系列政策也限制了萤石的开采,进一步加剧了供需矛盾。下游新能源汽车、集成电路等行业的高速发展,也对萤石的需求提出了更高的要求。因此,报告预测萤石价格将继续上涨。

配额争夺战落幕,制冷剂企业利润修复在即

报告接着分析了制冷剂市场。根据《蒙特利尔协定书》,我国正在逐步削减二代制冷剂的生产配额。2023年R22生产配额进一步收缩,稀缺性将进一步推动价格上行。而三代制冷剂市场,在配额争夺战落幕后,供过于求的局面有望改善,价格将底部回升,行业盈利能力将得到修复。空调市场复苏也将进一步刺激制冷剂需求。

含氟化合物需求爆发,推动行业景气度上行

报告最后分析了含氟化合物的市场前景。报告指出,含氟聚合物和高端氟化学品在下游汽车、军工、电子、新能源等领域应用广泛,国产替代需求巨大。报告分别对PTFE、PVDF、FEP、全氟己酮和全氟磺酸树脂等产品的市场需求、供给情况以及国产替代进程进行了详细分析,并预测这些产品未来市场前景广阔。 其中,5G和6G基站建设将大幅提升PTFE需求;新能源汽车和锂电池行业的高速发展将带动PVDF需求的快速增长;数据中心液冷技术的应用将推动HFP需求的增长;而电线电缆行业的快速发展将拉动FEP市场规模提升;氢能产业的发展将进一步提升全氟磺酸树脂的需求。

受益标的及风险提示

报告最后列出了巨化股份、东岳集团、三美股份、永和股份、金石资源等几家有望受益于行业景气度提升的上市公司,并指出了下游市场需求增长不及预期、环保政策升级以及含氟聚合物和高端氟化学品项目进展缓慢等风险因素。

总结

本报告通过对萤石原材料、制冷剂市场和含氟化合物的市场分析,得出氟化工行业景气度将持续提升的结论。 萤石供给的持续紧张、制冷剂配额政策的实施以及下游多个高增长行业对含氟化合物的巨大需求,共同构成了氟化工行业未来发展的有利因素。 然而,投资者也需要关注下游需求波动、环保政策变化以及项目进展等风险因素。 报告中提到的几家氟化工龙头企业,有望在行业景气度提升中获得显著收益。 但最终投资决策仍需投资者根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用