中心思想

本报告的核心观点是:2022年第8期医药生物行业双周报显示,行业估值持续下行,已低于行业负一倍标准差水平,处于历史底部区域,投资价值凸显。报告建议加大行业配置比重,并重点关注六大投资机会:高增长龙头企业、创新驱动型公司和国际化制药企业、估值合理且订单充足的CXO企业、企稳回升的药店连锁公司、受益于政策利好的中药板块以及具有消费属性的眼科、医美等医疗子行业。

行业估值处于历史底部,投资价值凸显

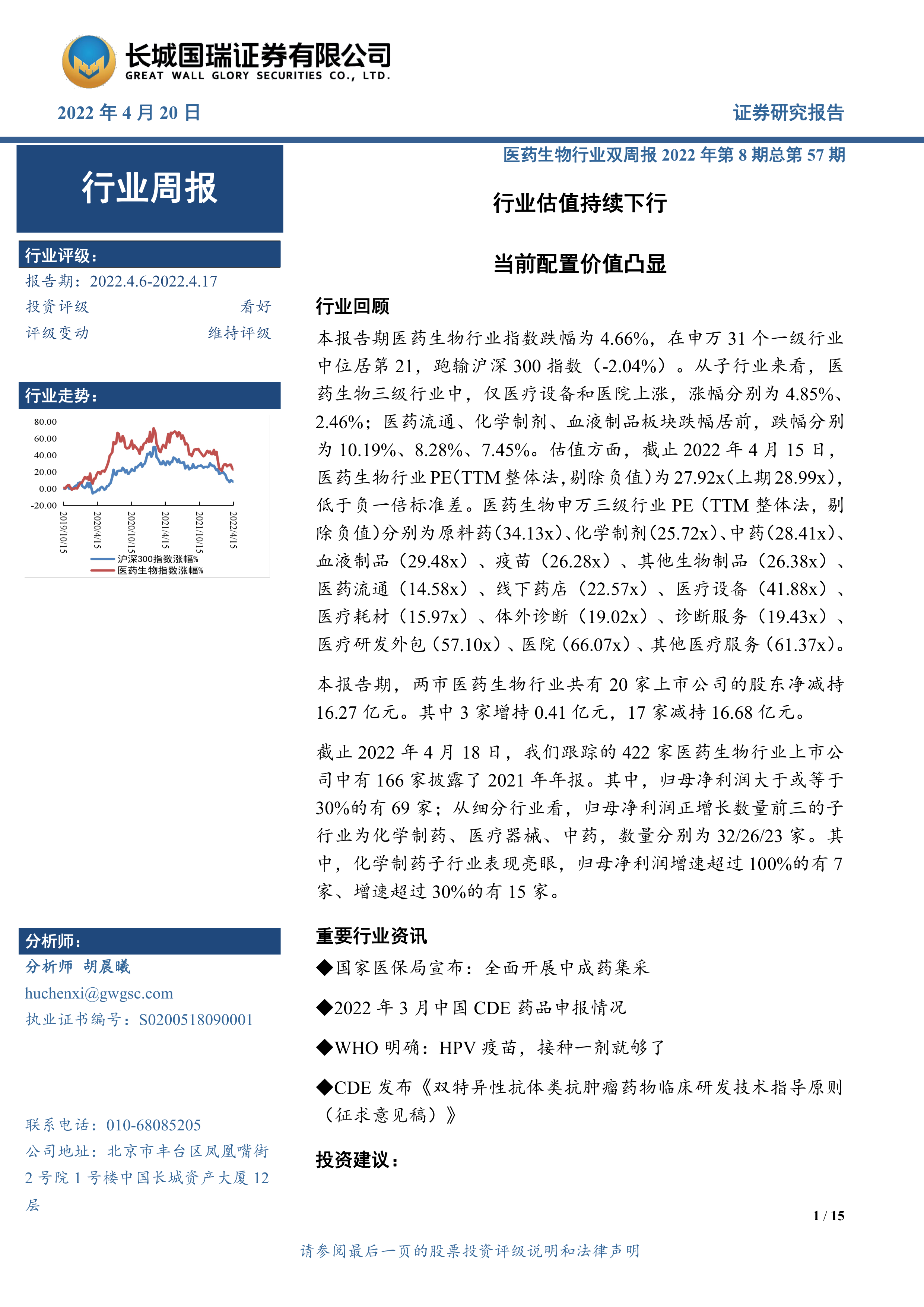

报告期内,医药生物行业指数下跌4.66%,跑输沪深300指数。但与此同时,行业估值持续下降,截至4月15日,医药生物行业PE(TTM整体法,剔除负值)为27.92x,低于负一倍标准差,处于历史底部区域。 这表明当前行业投资价值显著提升。

政策环境与市场表现的综合分析

国家医保局全面开展中成药集采,对行业产生深远影响。集中带量采购改革常态化、制度化,未来保质控费仍是医药政策主旋律。 尽管政策影响导致部分子行业(如医药流通、化学制剂、血液制品)跌幅居前,但部分子行业如医疗设备和医院却逆势上涨,显示出市场对不同细分领域的差异化反应。

主要内容

行情回顾:行业指数下跌,估值持续走低

报告期内,医药生物行业指数下跌4.66%,在申万31个一级行业中排名第21位,跑输沪深300指数(-2.04%)。 医疗设备和医院板块上涨,涨幅分别为4.85%和2.46%;医药流通、化学制剂、血液制品板块跌幅居前,分别为10.19%、8.28%和7.45%。 行业PE(TTM整体法,剔除负值)为27.92x,低于负一倍标准差,低于上期28.99x,估值水平持续下降。 申万三级行业中,估值差异较大,医疗研发外包行业估值最高(57.10x),医药流通行业估值最低(14.58x)。

行业重要资讯:政策变化与行业发展趋势

报告总结了四个重要的行业资讯:国家医保局宣布全面开展中成药集采;2022年3月中国CDE药品申报情况;WHO明确HPV疫苗一剂即可;CDE发布《双特异性抗体类抗肿瘤药物临床研发技术指导原则(征求意见稿)》。这些资讯反映了医药行业政策调整、创新药研发进展以及国际标准变化等重要趋势。 中成药集采的全面展开将对中成药行业产生重大影响,而创新药研发领域的政策支持则为创新型企业带来新的机遇。

公司动态:业绩披露、增减持情况及重点公告

报告期内,两市医药生物行业共有20家上市公司股东净减持16.27亿元,其中3家增持0.41亿元,17家减持16.68亿元。 截至2022年4月18日,已有166家医药生物行业上市公司披露了2021年年报,其中69家公司归母净利润增长率大于或等于30%。 化学制药、医疗器械和中药三个子行业表现突出,归母净利润正增长公司数量分别为32家、26家和23家。 报告还列出了重点覆盖公司的投资要点、评级及盈利预测,以及医药生物行业上市公司重点公告和股票增减持情况,并对2021年年报归母净利润增速≥30%的公司进行了统计分析。

总结

本报告对2022年第8期医药生物行业双周报进行了数据分析,指出行业估值已处于历史底部区域,投资价值凸显。 报告深入分析了行业指数走势、估值水平、政策变化以及上市公司动态,并基于此提出了六大投资机会,为投资者提供了专业的市场分析和投资建议。 然而,报告也提示了医保谈判品种业绩释放不及预期、新冠疫情反复以及政策不确定性等风险因素,投资者需谨慎决策。 未来,关注创新驱动、国际化发展以及政策变化将是把握医药生物行业投资机会的关键。

微信扫一扫-立即使用

微信扫一扫-立即使用