中心思想

本报告的核心观点是:沙特和俄罗斯大幅增产原油,叠加新冠疫情导致全球石油需求下降,导致石油市场供需失衡加剧,油价短期内或将继续探底,但长期来看油价不可能持续低位,中期存在弱反弹行情。低油价利好石化行业发展,将提升石化企业的盈利能力。报告推荐了受益于低油价的几家石化企业股票。

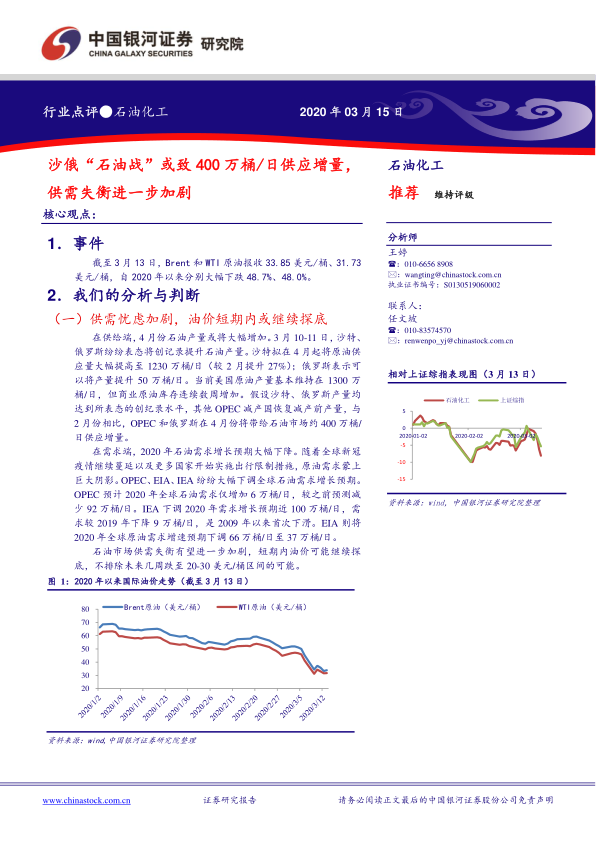

沙俄增产与疫情冲击导致油价短期探底

沙特和俄罗斯在4月份计划大幅增产原油,沙特计划增产至1230万桶/日,俄罗斯计划增产50万桶/日,这将导致OPEC和俄罗斯在4月份向石油市场增加约400万桶/日的供应量。同时,新冠疫情的持续蔓延和各国实施的出行限制措施,导致全球石油需求大幅下降。OPEC、EIA和IEA均大幅下调了2020年全球石油需求增长预期,其中OPEC预计仅增长6万桶/日,IEA预计需求较2019年下降9万桶/日,EIA预计增速下调至37万桶/日。供需失衡加剧,导致油价短期内可能继续探底,不排除跌至20-30美元/桶区间的可能性。

低油价利好石化行业,中期油价弱反弹预期

尽管油价短期内可能持续低迷,但考虑到美国页岩油开采成本(约40-50美元/桶)以及沙特和俄罗斯较高的财政平衡油价(分别约为83.6美元/桶和42.4美元/桶),油价不可能长期维持在30多美元/桶的低位。随着供需关系的变化,油价最终会达到再平衡,中期来看存在弱反弹行情。油价反弹的时间和空间将取决于价格战持续时间、OPEC+能否达成新一轮减产协议以及全球新冠疫情的控制情况。低油价将降低石化行业的原料成本,虽然产品价格也会下降,但由于国内汽柴油在油价低于40美元/桶时不再调价,以及化工产品处于下游环节降价幅度相对较小,因此低油价将利好石化行业发展,提升其盈利能力。Brent原油价格在50美元/桶以下时,石化行业处于高盈利区间,油价越低,盈利能力越强。

主要内容

行业分析:石油化工行业面临的挑战与机遇

本报告首先分析了当前石油化工行业的市场现状,指出沙特和俄罗斯大幅增产以及新冠疫情导致的全球需求下降,导致油价暴跌,并进一步加剧了石油市场的供需失衡。报告通过图表展示了2020年以来国际油价的走势,以及我国PP和PX的价格及价差,直观地展现了油价下跌对石化行业的影响。

投资建议:推荐受益于低油价的石化企业

基于对行业前景的分析,报告提出了具体的投资建议。报告认为,低油价下有两条主要的投资主线:一是受益于油价下降带来的盈利能力提升的不含石油开采业务的石油加工企业,推荐上海石化(600688.SZ)和恒力石化(600346.SH);二是受益于下游刚性需求细分领域(如改性塑料、轮胎等)的投资机会,推荐玲珑轮胎(601966.SH)和赛轮轮胎(601058.SH)。此外,报告还推荐了卫星石化(002648.SZ),该公司“C3产能扩张+C2产能布局”的双引擎发展模式也将受益于原料丙烷价格下降带来的盈利能力提升。

风险提示

报告最后列出了潜在的投资风险,包括油价大幅上涨风险、产品价差下降风险以及需求不及预期风险等,提醒投资者谨慎投资。

评级标准

报告详细解释了银河证券的行业评级体系和公司评级体系,分别对“推荐”、“谨慎推荐”、“中性”、“回避”四个等级进行了定义,为投资者理解报告结论提供了参考依据。

总结

本报告基于对沙特和俄罗斯增产以及新冠疫情影响的分析,预测了石油市场短期内供需失衡加剧,油价将继续探底,但中期存在弱反弹的可能性。低油价将利好石化行业发展,提升企业盈利能力。报告推荐了多家受益于低油价的石化企业股票,并提示了潜在的投资风险,为投资者提供了较为全面的投资参考。 报告数据主要来源于Wind数据库,并由中国银河证券研究院整理。 需要注意的是,本报告仅供参考,不构成投资建议,投资者应根据自身情况进行独立判断。

微信扫一扫-立即使用

微信扫一扫-立即使用