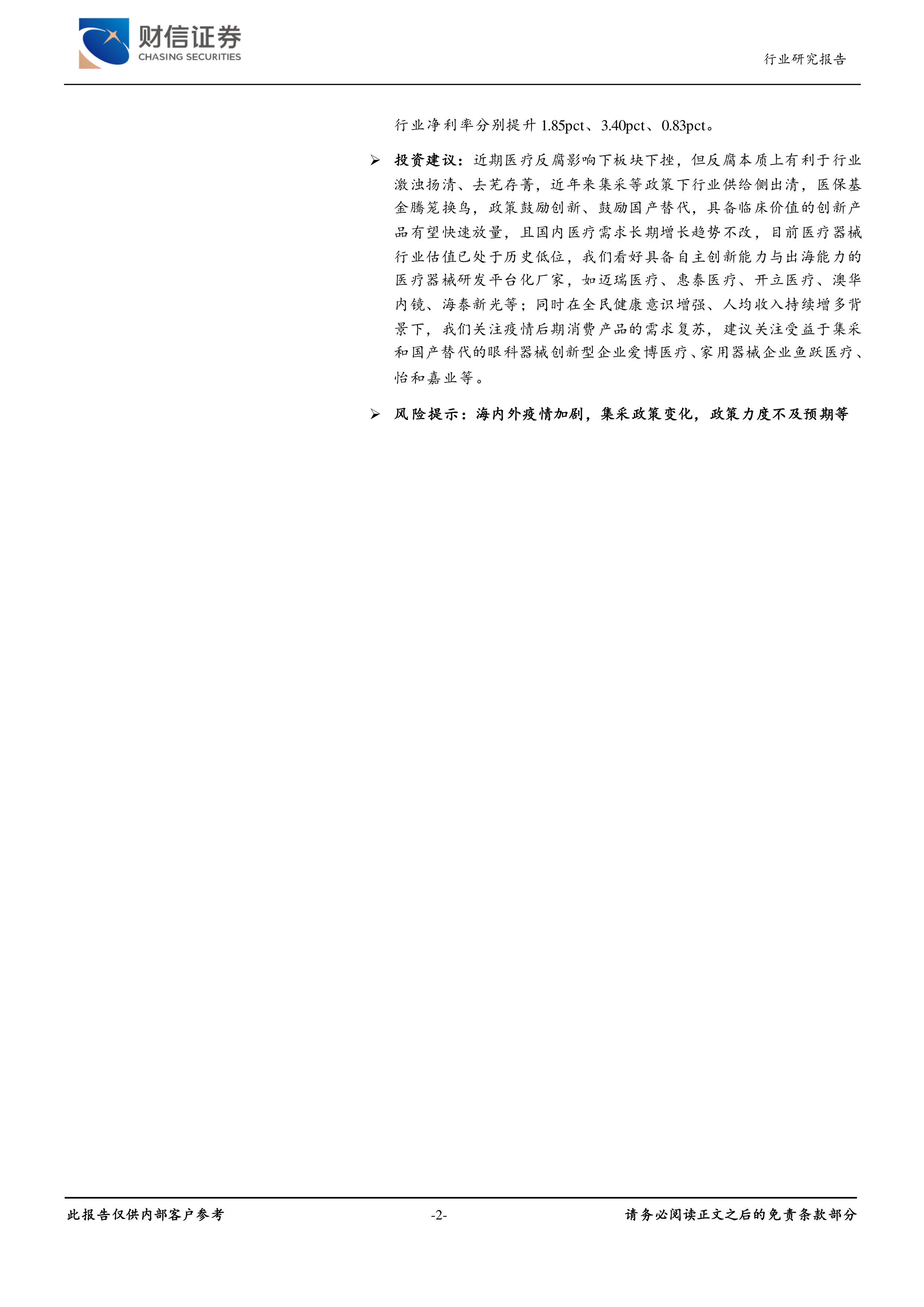

中心思想

本报告的核心观点是:2023年二季度,医疗器械板块业绩加速修复,盈利能力环比改善,但仍面临挑战。体外诊断行业受疫情影响较大,而医疗设备和医疗耗材行业则展现出较强的恢复能力。 未来,在政策支持和市场需求的驱动下,具备自主创新能力和出海能力的医疗器械企业将获得较好发展,但集采政策变化和疫情等风险仍需关注。

医疗器械板块业绩修复及盈利能力提升

2023年上半年,医疗器械板块营收和利润同比下降,体外诊断行业受疫情影响尤为显著,营收和利润大幅下降。然而,二季度板块业绩出现加速修复,营收和利润环比增长,盈利能力也得到明显改善,净利率环比提升。医疗设备和医疗耗材行业在疫情消退后,业绩恢复迅速,利润环比增长显著。

行业估值及投资建议

目前医疗器械板块估值处于历史低位,在经历了近期医疗反腐带来的板块下挫后,具备自主创新能力和出海能力的企业将受益于政策支持和市场需求增长。报告建议关注具备自主创新能力与出海能力的医疗器械研发平台化厂家,以及受益于集采和国产替代的眼科器械创新型企业、家用器械企业等。

主要内容

周度回顾

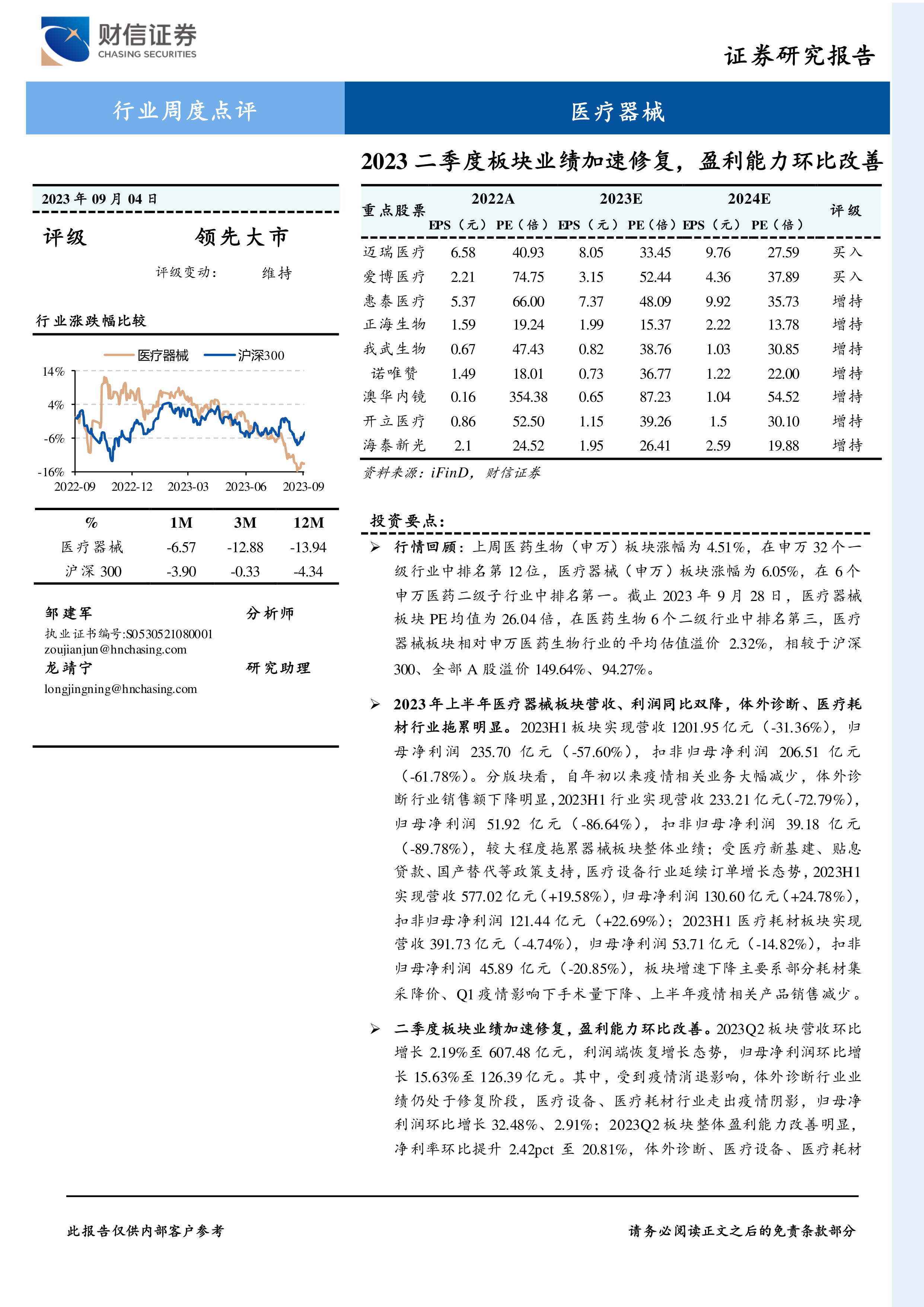

报告首先回顾了2023年8月28日至9月2日期间医疗器械板块的市场表现。医药生物(申万)板块整体涨幅为4.51%,而医疗器械板块涨幅为6.05%,跑赢大盘。报告还分析了板块内个股的涨跌幅情况,并提供了相关图表数据,例如申万一级子行业涨跌幅、医药申万二级子行业涨跌幅、板块估值情况等。

2023年二季度板块业绩加速修复,盈利能力环比改善

本节是报告的核心部分,详细分析了2023年上半年和二季度医疗器械板块的业绩表现。上半年,板块营收和利润同比下降,体外诊断行业受疫情影响最为严重。但二季度,板块业绩加速修复,营收和利润环比增长,盈利能力明显改善。报告分别对体外诊断、医疗设备和医疗耗材三个子行业的业绩进行了细致的分析,并提供了相应的表格数据,包括单季度营收、归母净利润、扣非归母净利润以及毛利率、净利率等关键指标。

重点行业及公司动态

本节介绍了近期医疗器械行业的一些重要事件和公司动态,例如广东省执行“3+N”关节骨水泥类医用耗材集采中选结果、鱼跃医疗和迈瑞医疗的半年报业绩、微创电生理投资商阳医疗等。这些信息为投资者了解行业动态和公司发展提供了参考。 此外,报告还提及了南昌市落地执行京津冀“3+N”联盟关节骨水泥集采中选结果以及河南医保局发布的通用介入类和神经外科类医用耗材省际联盟采购公告,进一步说明了集采政策对行业的影响。

投资建议及风险提示

报告最后给出了投资建议,看好具备自主创新能力和出海能力的医疗器械企业,并建议关注受益于集采和国产替代的细分领域企业。同时,报告也指出了行业面临的风险,例如海内外疫情加剧、集采政策变化以及政策力度不及预期等。

总结

本报告通过对2023年上半年和二季度医疗器械板块业绩的深入分析,以及对行业动态和公司信息的梳理,得出结论:医疗器械板块在二季度业绩加速修复,盈利能力环比改善,但仍面临挑战。 未来,在政策支持和市场需求的驱动下,具备自主创新能力和出海能力的企业将获得较好发展,投资者需关注行业风险,谨慎投资。 报告中提供的详细数据和图表,以及对重点公司和事件的分析,为投资者提供了全面的行业信息和投资参考。

微信扫一扫-立即使用

微信扫一扫-立即使用