中心思想

本报告的核心观点是:2022年医疗器械行业经历了波动的一年,受到疫情防控政策、集采政策、国际地缘政治以及美联储加息等多重因素影响。然而,随着疫情防控政策的优化和集采规则的合理化调整,以及医疗新基建的持续推进,2023年医疗器械行业有望迎来复苏和反转。 投资建议侧重于具备自主创新能力的平台化厂家、受益于集采和国产替代的创新型企业以及体外诊断产业链上游厂家。

2023年医疗器械行业复苏的驱动因素

2023年医疗器械行业复苏主要源于以下几个关键因素的共同作用:首先,疫情防控政策的转向,从“防”转向“治”,院内院外诊疗场景有望复苏,压抑的医疗需求将得到释放;其次,集采政策规则趋于合理化,对行业估值压制作用减弱,创新产品将获得更多市场空间;最后,医疗新基建持续高景气,2023年仍将是采购高峰,为行业提供新增量。

投资策略与风险提示

投资策略建议关注以下几类企业:具备自主创新能力的医疗器械研发平台化厂家(如迈瑞医疗、南微医学等);受益于集采和国产替代的眼科器械创新型企业以及产品竞争格局较好的企业(如爱博医疗、我武生物等);受益于下游药物研发高景气、国产替代的体外诊断产业链上游厂家(如诺唯赞等)。 同时,需关注政策执行力度低于预期、疫情反复、集采降价幅度超预期以及供应链风险等潜在风险。

主要内容

本报告主要从2022年医疗器械行业回顾、2023年行业投资逻辑以及投资建议和风险提示四个方面展开分析。

2022年医疗器械行业回顾:波动与分化

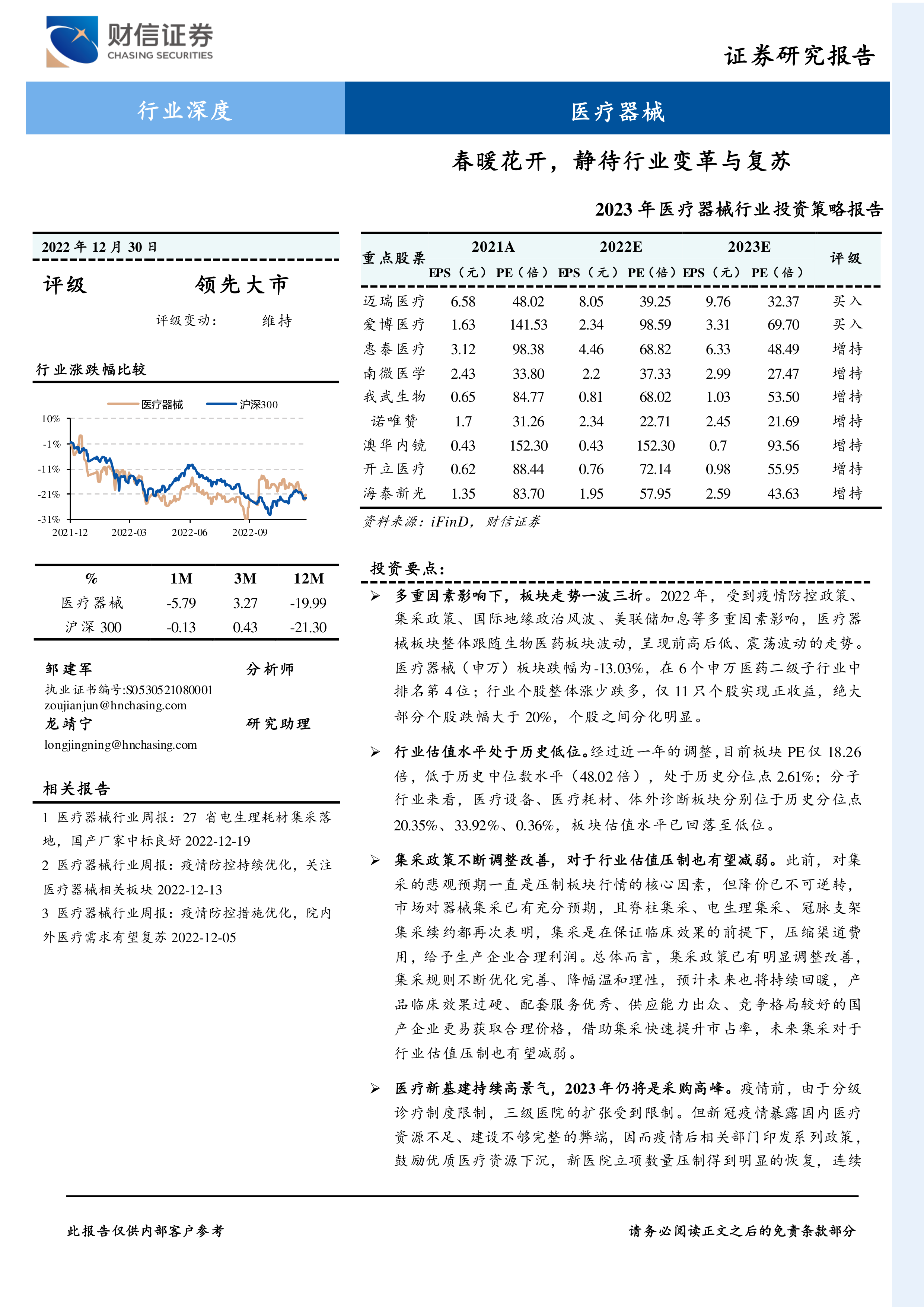

2022年,医疗器械行业整体走势呈现前高后低、震荡波动的特点。这主要受到疫情防控政策反复、集采政策影响、国际地缘政治以及美联储加息等多重因素的影响。 行业个股表现分化严重,仅少数个股实现正收益,大部分个股跌幅超过20%。板块估值水平也处于历史低位,PE均值低于历史中位数,处于历史分位点2.61%。

2023年医疗器械行业投资逻辑:政策变革与新机遇

本部分详细阐述了2023年医疗器械行业复苏的投资逻辑,主要包括以下两方面:

政策变革下的新机遇:复苏与反转

随着疫情防控政策的优化和转向,院内院外诊疗场景有望复苏,压抑的医疗需求将得到释放。 同时,集采政策规则趋于合理化,对行业估值压制作用减弱,创新产品将获得更多市场空间。 报告通过分析国内外疫情防控政策调整后的诊疗量恢复情况,以及集采政策的演变和调整,论证了这一观点。

政策向前发力,新基建带来行业新机遇

医疗新基建的持续推进,为医疗器械行业带来新的增长机遇。 报告分析了疫情加速政策出台、中央和地方政府持续加大资金投入以及医疗新基建项目陆续启动等情况,并指出医疗专项工程、医疗设备、医疗信息化等相关企业将受益。 报告还强调了国家政策对国产医疗器械的支持力度,以及国产替代进程的加速。

投资建议:2023年对板块可以更加积极乐观

基于以上分析,报告对2023年医疗器械行业持积极乐观态度,并提出了具体的投资建议,建议关注院内需求和院外需求相关的不同类型企业。

风险提示

报告最后列出了潜在的投资风险,包括政策执行力度低于预期、疫情反复、集采降价幅度超预期以及供应链风险等。

总结

本报告对2022年医疗器械行业进行了回顾性分析,并对2023年的行业发展趋势和投资机会进行了展望。 报告认为,在疫情防控政策优化、集采规则合理化以及医疗新基建持续推进的背景下,2023年医疗器械行业有望迎来复苏和反转。 报告提出了具体的投资建议和风险提示,为投资者提供参考。 然而,投资者仍需谨慎评估市场风险,并结合自身情况做出投资决策。

微信扫一扫-立即使用

微信扫一扫-立即使用