中心思想

本报告的核心观点是:2023年医药生物板块有望迎来复苏,投资价值凸显。主要基于以下几点:

美联储加息放缓及地缘政治风险缓解

美联储加息步伐放缓将利好创新药估值修复;药明生物等CXO企业移出美国“未经核实名单”(UVL),缓解了地缘政治风险担忧。

政策环境持续优化

药械集采、医保谈判、医疗服务价格改革等政策框架更加明晰,创新药械和技术劳动价值高的诊疗服务将持续受益于国家政策支持。国内疫情防控政策持续优化,新冠疫情影响将逐步减弱。

主要内容

本报告从行业回顾、创新药产业链、中药板块、疫后复苏以及投资策略和重点公司推荐等方面,对医药生物行业进行了深度分析。

行业回顾:市场表现及估值分析

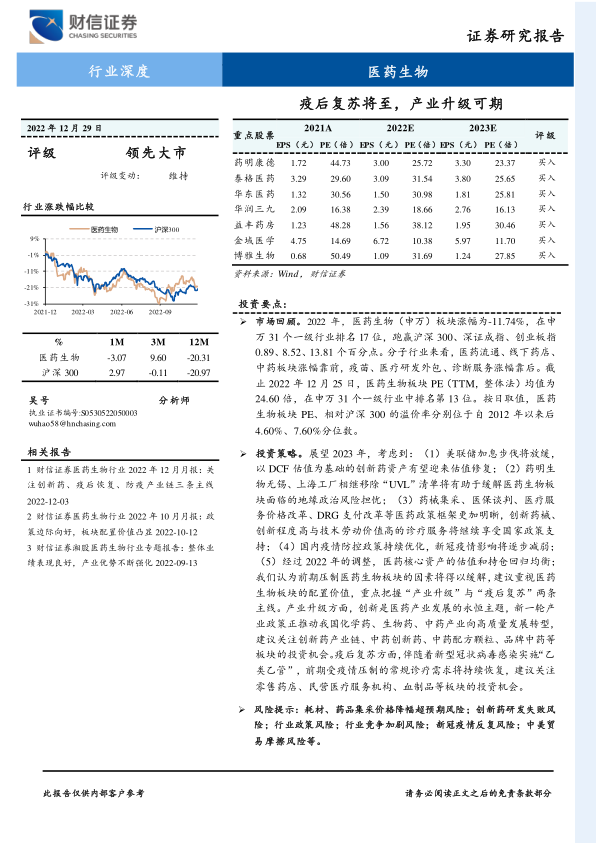

2022年,医药生物板块涨幅为-11.74%,跑赢沪深300指数,但部分子行业表现分化明显,医药流通、线下药店、中药板块表现较好,而疫苗、医疗研发外包、诊断服务板块涨幅靠后。截至2022年12月25日,医药生物板块PE(TTM,整体法)均值为24.60倍,相对沪深300的溢价率位于近十年低位水平。

创新药产业链:创新药及CXO行业分析

报告分析了仿制药集采对传统药企的影响,指出部分药企已逐渐走出集采阴影,并迎来业绩拐点。医保基金支付能力增强,创新产品支付环境向好,国内创新药迎来“收获期”,国际化成效日益显现。CXO行业景气度有望回升,细胞与基因治疗等新兴赛道将保持高景气度。药明生物移出UVL清单,利好行业估值修复。

中药板块:政策支持与投资机会

报告指出,《二十大报告》强调“促进中医药传承创新发展”,国家在医药端、医疗端、医保端出台了一系列支持政策,推动中药产业高质量发展。报告重点分析了中药创新药、中药配方颗粒、品牌中药三条主线,认为这三者都具有较大的投资机会。

疫后复苏:零售药店、医疗服务、血制品行业分析

报告分析了新冠疫情对零售药店、医疗服务、血制品行业的影响,认为随着疫情防控政策优化,常规诊疗需求将持续恢复,零售药店、医疗服务、血制品行业将迎来复苏。其中,零售药店头部企业逆势扩张,疫后恢复快、持续性强;肿瘤等刚性医疗需求恢复速度更快,眼科、口腔等消费医疗需求恢复空间更大;国内血浆供需缺口大,海外龙头采浆已恢复至疫情前水平,国内血浆供给有望改善。

投资策略及重点公司推荐

报告建议重点把握“产业升级”与“疫后复苏”两条主线,并推荐了多家重点公司,包括创新药及产业链企业(药明康德、泰格医药等)、传统化药企业(恒瑞医药、华东医药等)、中药企业(华润三九、益丰药房等)、医疗服务企业(金域医学等)以及血制品企业(博雅生物等)。报告对推荐公司进行了详细的分析,包括主营业务、公司亮点、盈利预测及投资建议等。

总结

本报告基于对医药生物行业现状、政策环境以及市场趋势的深入分析,认为2023年医药生物板块将迎来复苏,投资价值凸显。建议投资者重点关注“产业升级”和“疫后复苏”两大主题,并选择具有核心竞争力、发展前景良好的企业进行投资。 报告同时提示了投资风险,建议投资者谨慎决策。

微信扫一扫-立即使用

微信扫一扫-立即使用