本周行情回顾:板块上涨

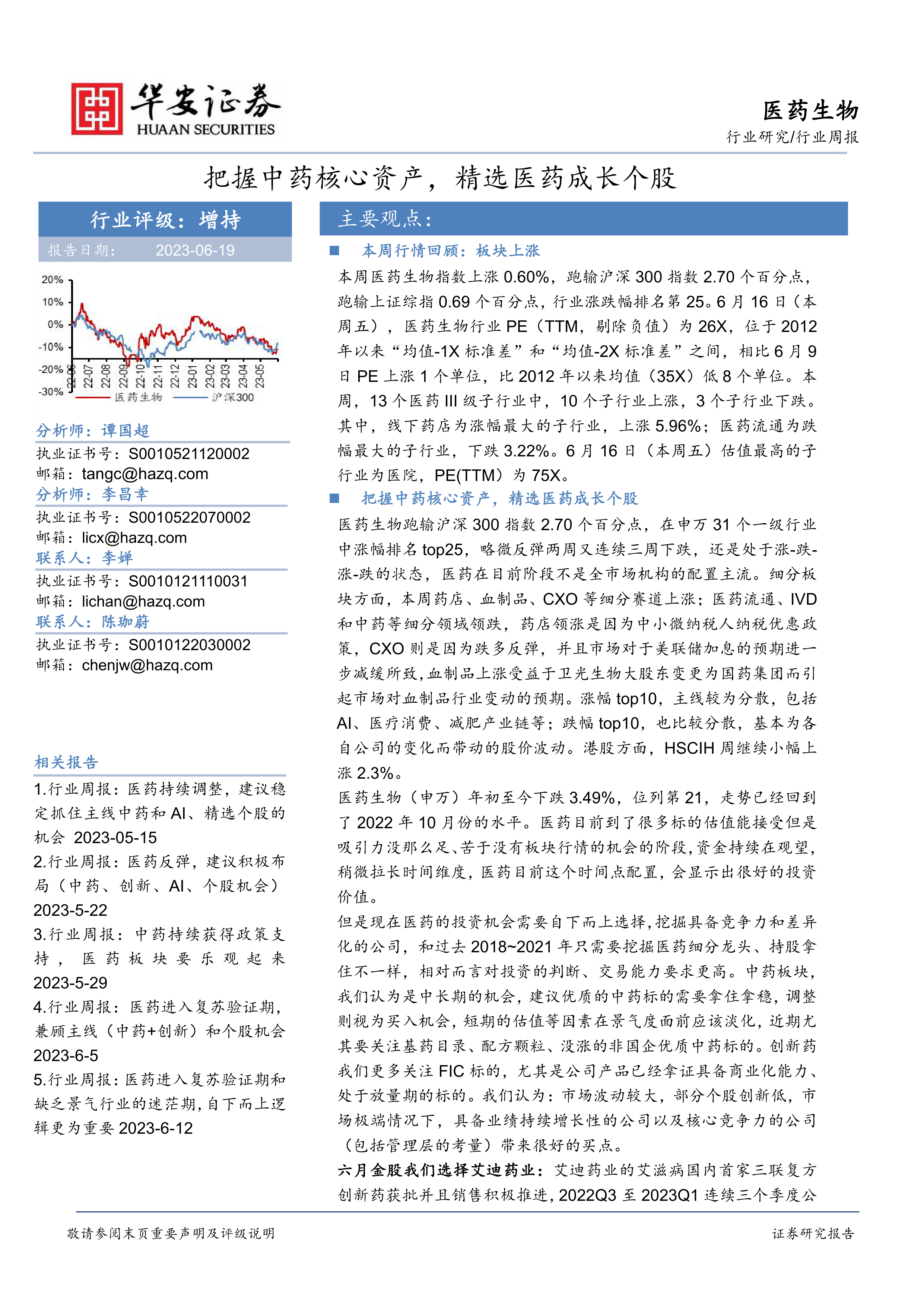

本周医药生物指数上涨0.60%,跑输沪深300指数2.70个百分点,跑输上证综指0.69个百分点,行业涨跌幅排名第25。6月16日(本周五),医药生物行业PE(TTM,剔除负值)为26X,位于2012年以来“均值-1X标准差”和“均值-2X标准差”之间,相比6月9日PE上涨1个单位,比2012年以来均值(35X)低8个单位。本周,13个医药III级子行业中,10个子行业上涨,3个子行业下跌。其中,线下药店为涨幅最大的子行业,上涨5.96%;医药流通为跌幅最大的子行业,下跌3.22%。6月16日(本周五)估值最高的子行业为医院,PE(TTM)为75X。

把握中药核心资产,精选医药成长个股

医药生物跑输沪深300指数2.70个百分点,在申万31个一级行业中涨幅排名top25,略微反弹两周又连续三周下跌,还是处于涨-跌-涨-跌的状态,医药在目前阶段不是全市场机构的配置主流。细分板块方面,本周药店、血制品、CXO等细分赛道上涨;医药流通、IVD和中药等细分领域领跌,药店领涨是因为中小微纳税人纳税优惠政策,CXO则是因为跌多反弹,并且市场对于美联储加息的预期进一步减缓所致,血制品上涨受益于卫光生物大股东变更为国药集团而引起市场对血制品行业变动的预期。涨幅top10,主线较为分散,包括AI、医疗消费、减肥产业链等;跌幅top10,也比较分散,基本为各自公司的变化而带动的股价波动。港股方面,HSCIH周继续小幅上涨2.3%。

医药生物(申万)年初至今下跌3.49%,位列第21,走势已经回到了2022年10月份的水平。医药目前到了很多标的估值能接受但是吸引力没那么足、苦于没有板块行情的机会的阶段,资金持续在观望,稍微拉长时间维度,医药目前这个时间点配置,会显示出很好的投资价值。

但是现在医药的投资机会需要自下而上选择,挖掘具备竞争力和差异化的公司,和过去2018~2021年只需要挖掘医药细分龙头、持股拿住不一样,相对而言对投资的判断、交易能力要求更高。中药板块,我们认为是中长期的机会,建议优质的中药标的需要拿住拿稳,调整则视为买入机会,短期的估值等因素在景气度面前应该淡化,近期尤其要关注基药目录、配方颗粒、没涨的非国企优质中药标的。创新药我们更多关注FIC标的,尤其是公司产品已经拿证具备商业化能力、处于放量期的标的。我们认为:市场波动较大,部分个股创新低,市场极端情况下,具备业绩持续增长性的公司以及核心竞争力的公司(包括管理层的考量)带来很好的买点。

六月金股我们选择艾迪药业:艾迪药业的艾滋病国内首家三联复方创新药获批并且销售积极推进,2022Q3至2023Q1连续三个季度公司的基本面改善,全年扭亏可期;并且008产品头对头吉利德公司的捷夫康的数据预计六月份揭盲,会带来催化。具备商业化的产品、产品优势显著、竞争格局好,符合我们长期看好的大逻辑。

此外,之前推荐的一些标的回顾和观点更新:

健麾信息:建议继续持有,健麾信息还属于被低估状态,我们看好健麾信息在药房、药店等场景下其自动化设备以及内嵌的AI驱动因素,公司的国际化进程也值得期待,会让市场对公司的估值重估。2022年,公司与Ajlan&BrosInformation Technology Company签署合资协议,在沙特首都利雅得新设合资公司,以期通过双方长期积累的商业实力、业务经验和优势资源将公司产品迅速推广到沙特、中东及北非市场,全力推动沙特医疗产业迈向数字化、自动化、提高医疗行业的服务质量和效率。

润达医疗:人工智能可以落地医疗应用的公司,和华为合作打开新局面。之前短期因为资金因素回调较大,其基本面无负面变化,叠加一季度业绩恢复较快,我们一直建议重点关注;如今与华为合作落地带来新的业务开拓空间,我们依旧建议重点关注。

亚辉龙:发光领域超跌标的,公司在自免的优势会显著帮助公司开拓国内医院渠道,市场更多关注的是公司是新冠受益公司,我们认为公司抓住新冠机会赚钱为公司的渠道开拓和新产品研发投入奠定了资金基础,检测项目(自免、辅助生殖、肌炎等)具备特色,值得长期持有。

特宝生物(肝炎治愈+产品独家):我们认为公司的业绩加速会体现在二季度和三季度的报表,主要是考虑到罗氏的品类退出中国市场以及从一季度开始新增患者数量上升,对应业绩则体现在二、三季度。

广誉远:中药名贵OTC,公司作为山西国资委控股中药标的,年报和一季度报财务显著改善,国资委对公司的规划也值得期待。

天士力:建议继续持有,我们看好天士力作为中药创新药的领先企业在过去研发投入的沉淀以及市场对其中药板块业务的重新估值,尤其是在方盛制药、达仁堂等标的持续创新高的背景下,天士力更加值得关注。

康缘药业:建议持续关注,公司中药品类多、进入基药目录预期品种多,股权激励已经落地,估值对应2023PE30X。

固生堂:中医医疗服务稀缺标的,乘政策利好之风,公司在内外部环境动荡的2022年依旧实现较好增长,截至2022年底共经营48家医疗机构、5家线下药房,同时与13个第三方线上平台建立联系,版图依旧实现扩张,韧性十足。进入2023年公司发展持续向好,月度同比保持较高增速,全年预计新开门店8~10家。公司2024年wind一致对应利润3.42亿元,PE为35X,持续推荐。

华安创新药周观点:守得云开见月明,港股创新药强势领涨

周度复盘:本周创新药板块在下半周大幅反弹,经过连续近三周的情绪动荡,多个医药白马、创新药明星个股先后遭遇临床挫折、或未明缘由的杀跌后,在周四以云顶新耀为首的爆拉50%后终于重整旗鼓,大有反弹之势。本周新股科笛-B首次上市,首周涨41.42%,公司专注皮肤专科医美领域用药。眼科用药公司欧康维视生物-B(+18.14%)、兆科眼科-B(16.57%)、兴齐眼药(+13.36%)上涨势头良好,近视眼科用药市场广阔,行业一片蓝海。百济神州周四受消息面影响下挫15%,次日跟随大盘涨势有所回弹。

总体而言创新药行业发展逐渐向好,CDE临床申报获批事件持续增多,行业内多项利好规范出台,应当始终围绕药物带来的临床获益考量其未来空间。仿制药随着“应采尽采”对药品种类的扩大覆盖,对传统药品公司影响逐渐到底,积极关注具有明显业绩增长、新业务带来一定增量或变化的公司。

关注标的:

1)专科用药领域领先公司:特宝生物(乙肝)、艾迪药业(HIV复方单片)、凯因科技(丙肝)、盟科药业(抗多重感染)、泽璟制药(自免管线)、亚虹医药(创新药械结合)、康弘药业(康柏西普、眼科基因治疗);

2)新药上市产品放量公司:艾迪药业(HIV复方单片)、华领医药(华堂宁)、艾力斯(伏美替尼)、云顶新耀(肾病Nefecon、依拉环素);

3)仿制企稳创新变化公司:石药集团(mRNA、ADC)、亿帆医药(F627出海)、信立泰(集采利空出尽+多个产品上市);

4)有望引领行业突破公司:信达生物(IBI362等)、华东医药(GLP-1类)、康方生物(AK105/AK112)、亚盛医药(耐立克);

5)长期关注出海型/平台型制药企业:百济神州、传奇生物、科伦药业、君实生物、诺诚健华、恒瑞医药。

本周个股表现:A股近四成个股上涨

本周463支A股医药生物个股中,有182支上涨,占比39%。

本周涨幅前十的医药股为:安必平(+12.64%)、山外山(+12.43%)、罗欣药业(+11.98%)、兴齐眼药(+9.69%)、天智航(+9.68%)、成都先导(+9.54%)、圣达生物(+9.23%)、益丰药房(+9.14%)、广济药业(+9.02%)、海泰新光(+8.95%)。

本周跌幅前十的医药股为:和佳退(-60.91%)、*ST紫鑫(-17.78%)、重药控股(-12.55%)、诺唯赞(-11.13%)、益佰制药(-10.58%)、普瑞眼科(-10.44%)、百济神州(-10.33%)、怡和嘉业(-9.94%)、沃华医药(-9.88%)、ST康美(-9.13%)。

本周港股88支个股中,63支上涨,占比72%。

本周新发报告

公司深度达仁堂:《混改落地,百年中药企业焕发新生态》。

风险提示

政策风险,竞争风险,股价异常波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用