中心思想

本报告的核心观点是:中国减重药物市场潜力巨大,有望复制海外市场放量逻辑,GLP-1类药物及多靶点药物研发成为行业热点,医药行业整体处于估值和股价底部,长期投资价值值得关注。

中国减重药物市场潜力巨大

根据弗若斯特沙利文分析,中国成人超重/肥胖合并患病人数高达8.1亿,市场需求巨大。目前,对疗效更好且安全的减重疗法需求尚未得到满足,预计2030年中国减重药物市场规模将达到149亿元人民币。这预示着中国减重药物市场拥有巨大的发展潜力,有望复制海外市场的成功经验。

GLP-1类药物及多靶点药物研发成为行业热点

国内GLP-1单靶点创新研发如火如荼,除了利拉鲁肽和司美格鲁肽外,还有近30个进入临床阶段的创新研发管线。同时,多靶点药物有望成为下一代重磅减重产品,目前已有三款产品处于临床III期,展现出显著的减重效果。

主要内容

一、医药行业行情回顾

申万医药指数表现及排名

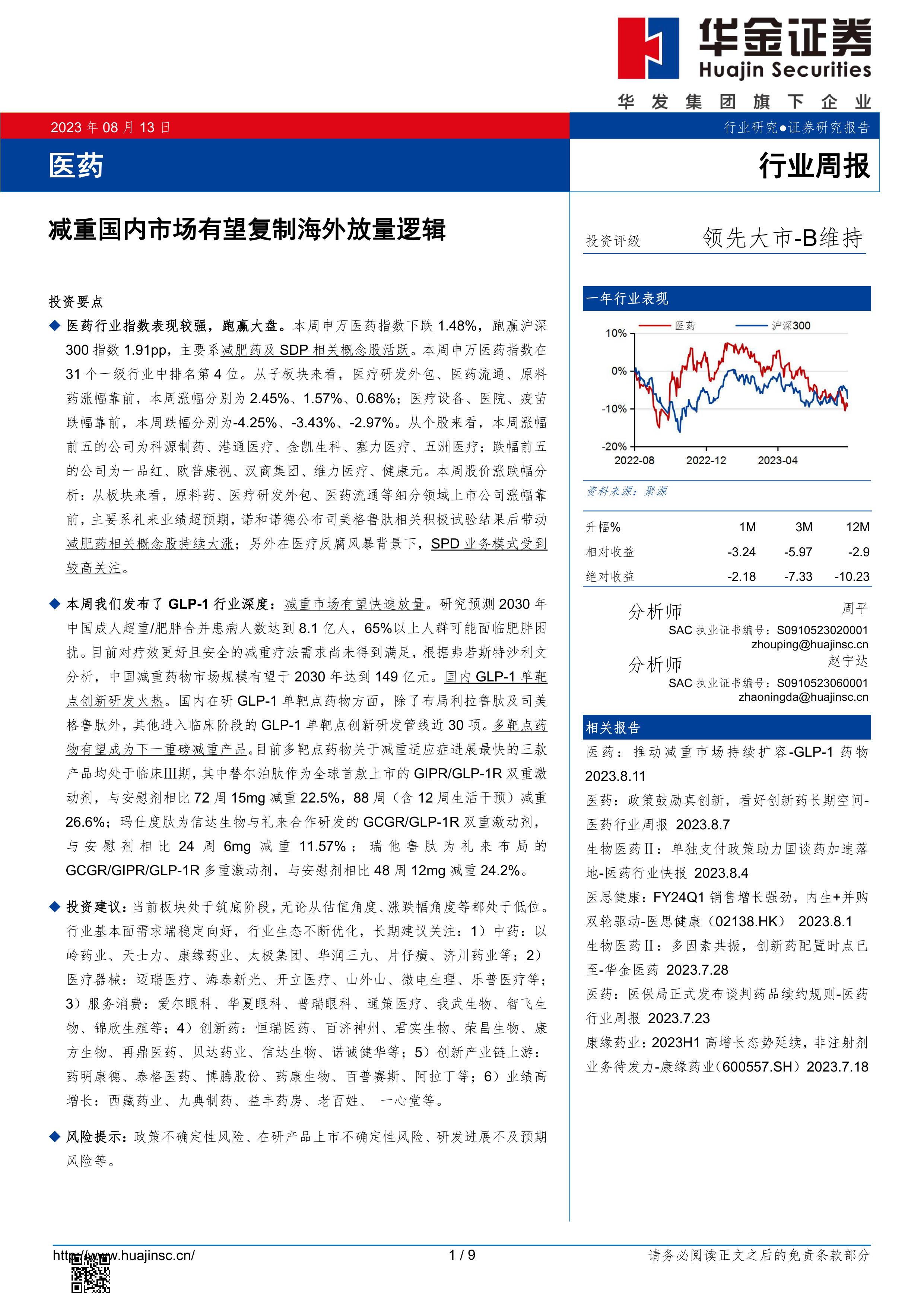

本周申万医药指数下跌1.48%,跑赢沪深300指数1.91个百分点,排名31个一级行业中的第4位;本月申万医药指数下跌2.61%,跑赢沪深300指数0.64个百分点,排名第8位。 这表明医药行业整体表现强于大盘,尤其在减肥药及SPD相关概念股的推动下。

子板块涨跌幅分析

本周涨幅靠前的子板块为医疗研发外包(2.45%)、医药流通(1.57%)、原料药(0.68%);跌幅靠前的子板块为医疗设备(-4.25%)、医院(-3.43%)、疫苗(-2.97%)。 这反映出市场资金对不同细分领域的关注度存在差异,减肥药概念的火热带动了原料药、医疗研发外包和医药流通板块的上涨,而医疗反腐则对医疗设备、医院等板块造成一定影响。

个股涨跌幅分析

本周涨幅前五的公司为科源制药、港通医疗、金凯生科、塞力医疗、五洲医疗;跌幅前五的公司为一品红、欧普康视、汉商集团、维力医疗、健康元。 个股涨跌幅与所属板块表现密切相关,也受到公司自身基本面和市场情绪的影响。

二、本周重点资讯及公告

重点资讯

本周重点资讯主要围绕GLP-1类药物的研发进展和业绩发布展开,包括诺和诺德收购Inversago Pharma、发布二季度财报及司美格鲁肽临床试验结果,以及礼来公布二季度财报,均显示出GLP-1类药物市场前景广阔。此外,Vistagen公司宣布其在研鼻喷剂治疗社交焦虑症的临床三期试验达到主要终点,也为医药行业带来新的关注点。

重点公告

本周多家医药公司发布了2023年第二季度或上半年的财务业绩报告,例如再鼎医药、信达生物、维力医疗、南微医学、花园生物、翔宇医疗等。这些公告反映了不同公司在不同细分领域的经营状况和发展趋势,为投资者提供了重要的参考信息。 此外,康宁杰瑞制药、石药集团、康诺亚等公司也发布了董事会会议公告,预示着即将公布中期业绩。加科思公司自主研发的KRAS G12C抑制剂获得突破性治疗药物认定,也为公司发展带来利好。

三、医药行业投资策略

行业估值及股价分析

目前医药行业处于估值和股价底部,PE-TTM为37.48倍,低于过去10年的最低点20.31倍,申万医药指数自2022年9月底部上涨约6%。 医药反腐将推动行业生态优化,支付端向优质创新药倾斜,长期看好创新药发展空间。

投资建议

报告建议关注以下几类公司:1)中药;2)医疗器械;3)服务消费;4)创新药;5)创新产业链上游;6)业绩高增长公司。 具体公司名单在报告中已列出。

四、风险提示

报告指出了医药行业面临的风险,包括政策不确定性风险(集采、医保目录调整等)、在研产品上市不确定性风险、研发进展不及预期风险等。 投资者需谨慎评估这些风险,并根据自身风险承受能力进行投资决策。

总结

本报告通过对医药行业周行情的回顾、重点资讯及公告的解读,以及对行业投资策略的分析,得出结论:中国减重药物市场潜力巨大,GLP-1类药物及多靶点药物研发成为行业热点,医药行业整体处于估值和股价底部,长期投资价值值得关注。 然而,投资者也需要关注政策不确定性、研发风险等因素。 报告中提出的投资建议仅供参考,不构成投资建议,投资者需独立判断并承担投资风险。

微信扫一扫-立即使用

微信扫一扫-立即使用