中心思想

本报告的核心观点是:2024年4月8日至2024年4月21日,SW医药生物行业表现弱于同期沪深300指数,多数细分板块录得负收益。尽管如此,报告维持对医药生物行业的超配评级,并建议关注年报和一季报业绩有望超预期的个股投资机会,尤其是在医疗设备、医药商业、医美、科学服务、医院及诊断服务、中药、创新药、生物制品和CXO等板块。报告同时指出,行业面临疫情反复、政策风险、研发进度低于预期、产品安全质量风险等多种风险。

医药生物行业整体表现逊于大盘

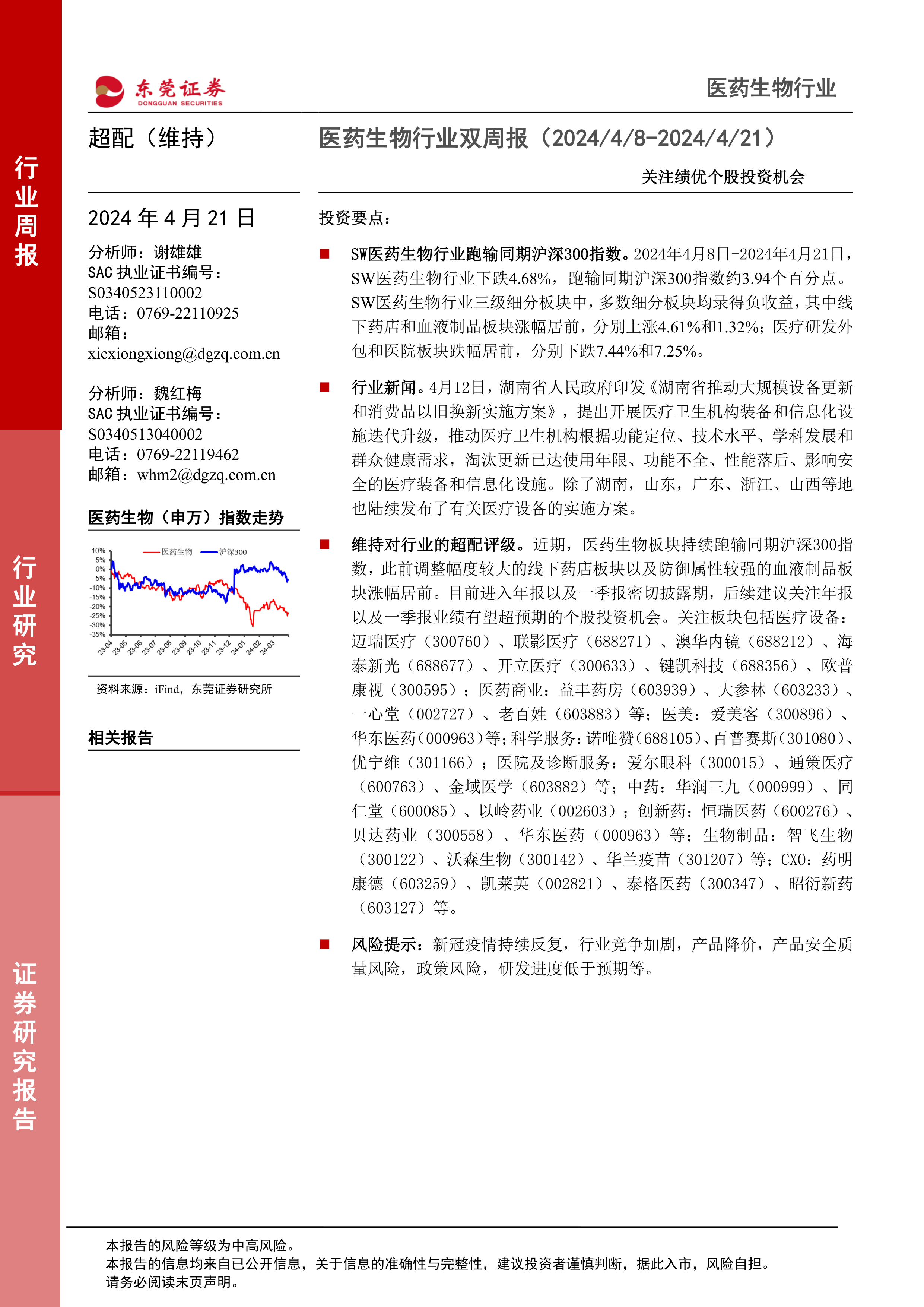

报告期内(2024年4月8日至2024年4月21日),SW医药生物行业下跌4.68%,跑输同期沪深300指数3.94个百分点。这表明医药生物行业整体表现逊于大盘,市场情绪相对低迷。

行业细分板块表现分化

SW医药生物行业细分板块表现分化显著。线下药店和血液制品板块涨幅居前,分别上涨4.61%和1.32%,显示出一定的防御属性。而医疗研发外包和医院板块跌幅居前,分别下跌7.44%和7.25%,反映出市场对这些细分领域的担忧。约18%的个股录得正收益,其余则录得负收益,进一步印证了行业内部的显著分化。

主要内容

行情回顾与估值分析

报告首先回顾了2024年4月8日至2024年4月21日期间SW医药生物行业的整体表现以及细分板块的涨跌情况,并通过图表直观地展现了数据。同时,报告分析了行业估值,指出截至2024年4月19日,SW医药生物行业指数整体PE(TTM,整体法,剔除负值)约35.52倍,相对沪深300整体PE倍数为3.08倍,估值有所下降,目前处于行业近几年来相对低位区域。

行业重要新闻与政策解读

报告总结了该期间重要的行业新闻和政策,包括:国家医疗保障局发布的《2023年医疗保障事业发展统计快报》,以及多个省份启动的大规模医疗设备更新计划。这些政策和新闻事件对医药生物行业的发展趋势和投资机会具有重要影响。

上市公司重要公告解读

报告对报告期内部分上市公司的重要公告进行了解读,例如恒瑞医药子公司获得药物临床试验批准、安必平获得医疗器械注册证以及羚锐制药获得孟鲁司特钠咀嚼片药品注册证书等。这些公告信息为投资者提供了对相关公司未来发展前景的参考。

新质生产力与行业高质量发展

报告探讨了“新质生产力”对医药生物行业高质量发展的影响。指出政府工作报告中对创新药和生物制造等新兴产业的重视,以及生命科学对未来发展的重要意义,为医药生物行业发展提供了政策支持和发展方向。

行业周观点与投资建议

报告维持对医药生物行业的超配评级,并建议关注年报和一季报业绩有望超预期的个股投资机会。报告列出了多个值得关注的板块和个股,并对推荐理由进行了简要说明,涵盖医疗设备、医药商业、医美、科学服务、医院及诊断服务、中药、创新药、生物制品和CXO等领域。

风险提示

报告最后列出了医药生物行业面临的多种风险,包括疫情反复风险、行业政策风险(如医保控费)、研发进展低于预期风险、产品安全质量风险、原料价格波动风险、竞争加剧风险以及其他风险(如汇率波动、贸易摩擦等)。

总结

本报告对2024年4月8日至2024年4月21日期间SW医药生物行业进行了全面分析,指出行业整体表现弱于大盘,但细分板块表现分化,部分板块展现出一定的韧性。报告维持对行业的超配评级,并建议投资者关注业绩有望超预期的个股,同时需谨慎评估行业面临的多种风险。报告数据主要来自iFind和东莞证券研究所,投资者应谨慎判断,风险自担。 报告中提供的个股信息仅供参考,不构成投资建议。

微信扫一扫-立即使用

微信扫一扫-立即使用