中心思想

本报告的核心观点是:2024年上半年,中国化工行业整体经营情况有所改善,但不同子行业表现分化显著。石油石化上游板块和部分细分领域(如锦纶、粘胶、轮胎等)景气度回升,盈利能力提升;而部分子行业(如农药、钾肥、碳纤维等)则面临盈利能力下滑的挑战。行业供需格局有望改善,高景气新材料产品值得关注。

行业整体复苏,但子行业分化明显

2024年上半年,化工行业整体收入同比增长1.84%,归母净利润同比增长7.13%,毛利率和净利率也均有所提升,ROE同比增长0.07%。这表明行业景气度正在逐步恢复。然而,不同子行业的业绩表现差异巨大,部分子行业增长强劲,部分子行业则持续下滑,体现出行业内部结构性调整的特征。

投资机会与风险并存

部分子行业,如石油石化上游、锦纶、粘胶、轮胎等,在2024年上半年展现出较强的增长势头,盈利能力显著提升,为投资者提供了潜在的投资机会。然而,行业仍面临产品价格大幅下跌、新增产能投放进度超预期、下游需求不及预期等风险。投资者需谨慎评估风险,选择具有竞争优势和良好发展前景的企业进行投资。

主要内容

2024年上半年化工行业经营情况分析

本节分析了2024年上半年化工行业的整体经营情况,包括收入、归母净利润、毛利率、净利率和ROE等关键指标的同比和环比变化。数据显示,行业整体盈利能力有所改善,但增速放缓,且不同子行业表现差异较大。

2024年上半年化工各子行业经营情况分析

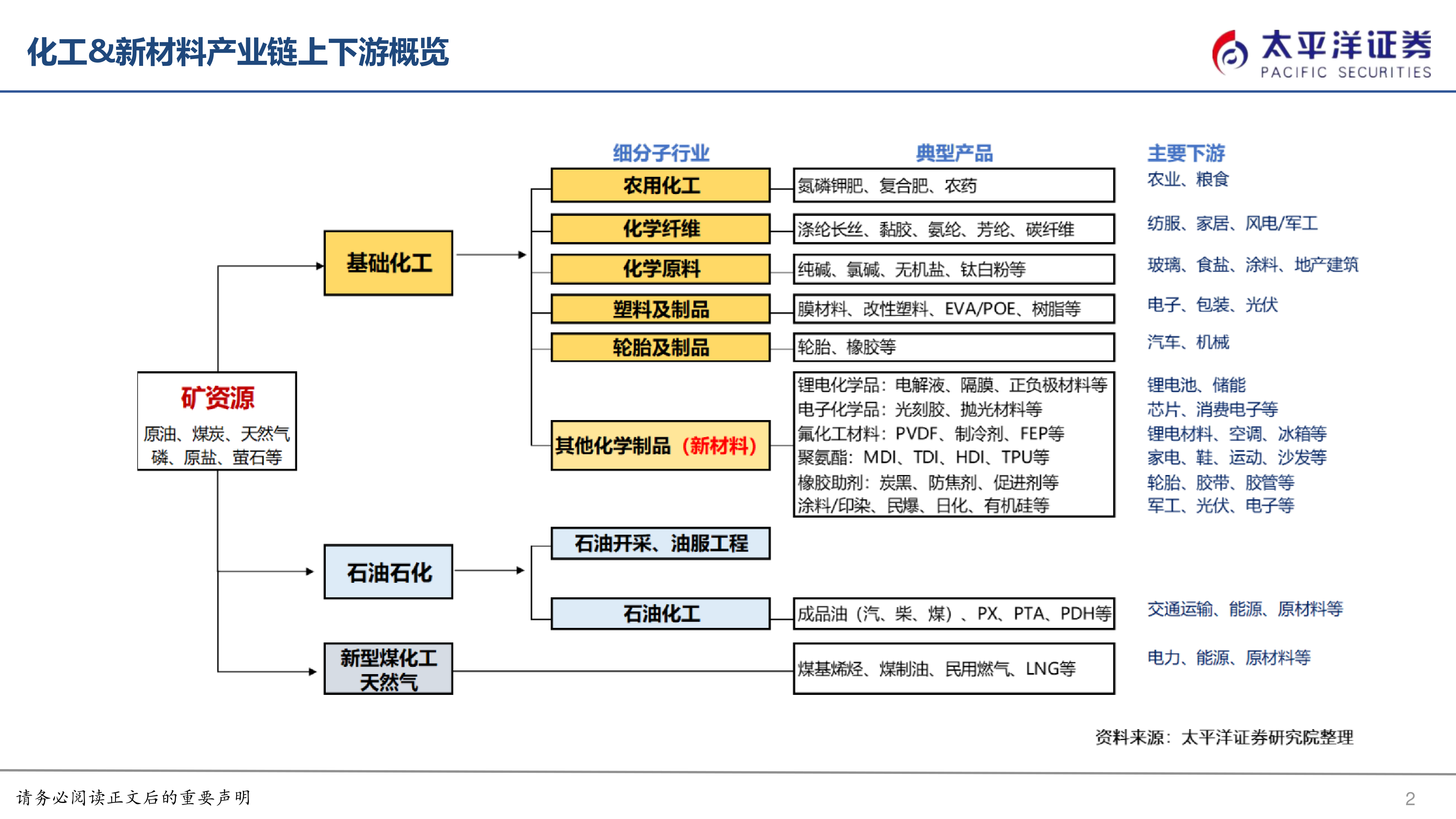

本节对化工行业的多个子行业进行了详细的经营情况分析,涵盖了石油石化、基础化工的各个细分领域,例如:油服、石油石化、石油开采、粘胶、氨纶、锦纶、化肥(氮肥、复合肥、钾肥、磷肥及磷化工)、农药、纯碱、氯碱、钛白粉、印染化学品、涂料油墨颜料、轮胎、橡胶制品、橡胶助剂、民爆、氟化工、食品及饲料添加剂、锂电化学品、碳纤维、电子化学品等。 分析内容包括各子行业的存货周转率、在建工程规模、毛利率、净利率、ROE等指标的同比和环比变化,并结合行业政策和市场环境进行深入解读,揭示了各子行业景气度差异背后的原因。

石油石化上游板块景气度高

受益于油价高位运行,油服、石油石化、石油开采等上游板块盈利能力处于近期较高水平,迎来近几年最佳经营周期。

部分细分行业景气度回升

粘胶、氨纶、锦纶等子行业的盈利能力在2024年均出现不同程度回升,部分行业在建工程规模减少,产能扩张放缓。纯碱、氯碱、钛白粉等子行业盈利能力也略有改善。轮胎景气度持续处于高位,橡胶制品、橡胶助剂行业盈利能力触底反弹。民爆、氟化工行业在政策推动下有望维持景气周期。

部分细分行业景气度下滑

受产品价格和需求疲弱的影响,2023年以来农药行业盈利能力下滑较大,毛利率、净利率创下2016年以来的最低水平。锂电化学品、碳纤维等子行业盈利能力也出现下滑,这与新能源行业增速放缓和产品价格大幅回落有关。

部分细分行业触底反弹

染料、食品及饲料添加剂行业在2024年出现触底反弹迹象,这可能与产品升级、品牌力提升以及海外供应商不可抗力事件等因素有关。

电子化学品行业表现稳健

电子化学品行业受益于国产替代进程的推动以及半导体、消费电子等下游领域需求复苏,行业运行总体稳健。

重点标的及风险提示

本节列出了太平洋证券研究院推荐的重点标的,并提供了相应的评级、2023A、2024E、2025E、2026E的EPS和PE数据。同时,报告也指出了化工行业面临的主要风险,包括产品价格大幅下跌的风险、新增产能投放进度超预期的风险、原材料市场波动剧烈的风险以及下游需求不及预期的风险。

总结

本报告基于公开数据,对2024年上半年中国化工行业整体及各子行业的经营情况进行了深入分析。报告指出,行业整体呈现复苏态势,但不同子行业表现分化显著,部分行业景气度回升,部分行业面临挑战。 投资者需关注行业供需格局变化,优选高景气新材料产品,并密切关注行业风险,谨慎投资。 报告中提供的重点标的和风险提示,可为投资者提供参考,但不能作为投资决策的唯一依据。 投资者应结合自身风险承受能力和投资目标,进行独立判断和决策。

微信扫一扫-立即使用

微信扫一扫-立即使用