投资要点:

本期行情回顾

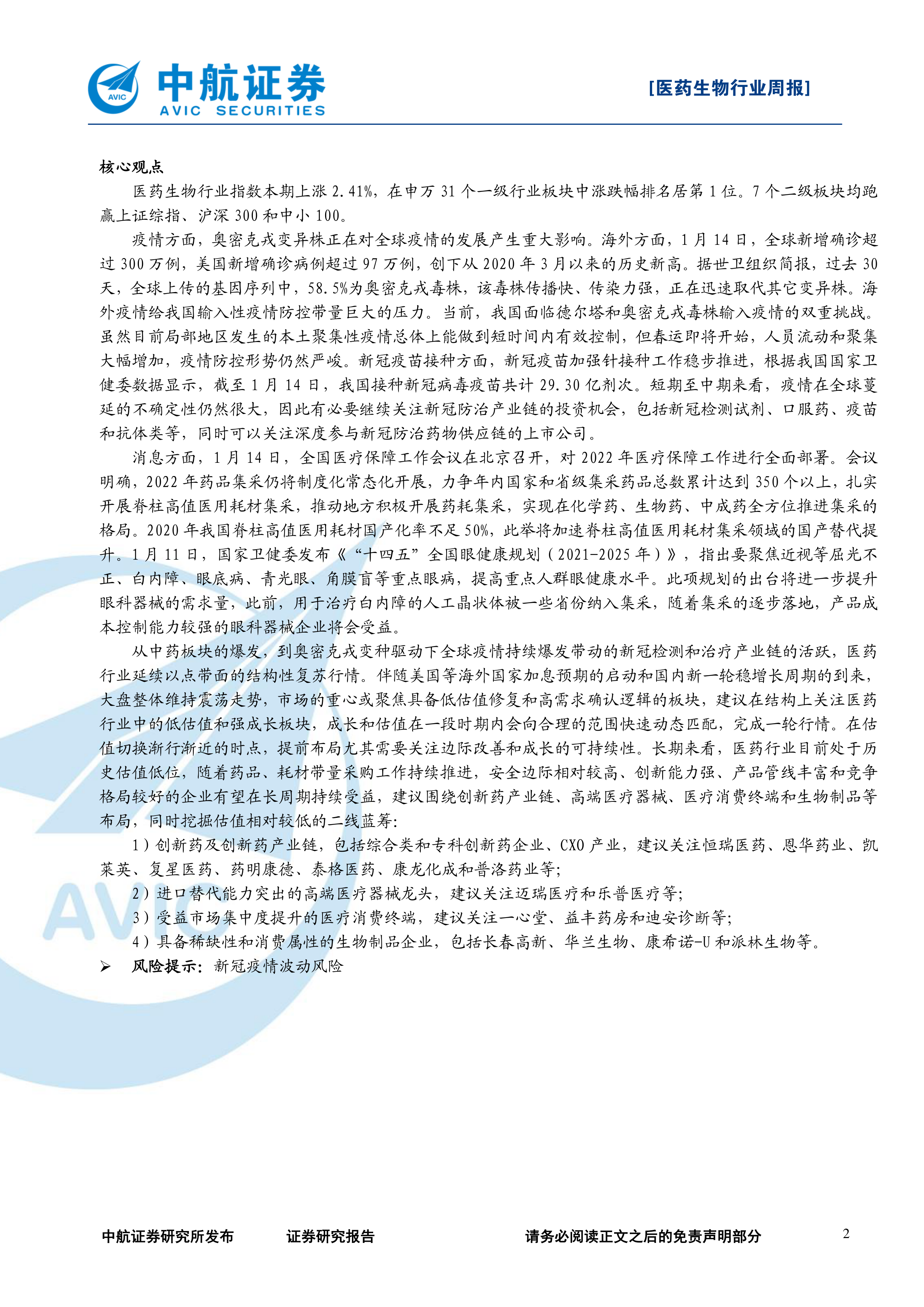

本期(1.08–1.15)上证综指收于 3521.26,下跌1.63%;沪深 300 指数收于 4726.73,下跌 1.98%;中小 100 收于 9452.97,下跌 1.25%;本期申万医药生物行业指数收于 11200.58,上涨 2.41%,在申万 31 个一级行业指数中涨跌幅排名居第 1 位。 7 个二级板块均跑赢上证综指、沪深 300 和中小 100。

重要资讯

1 月 10 日,国务院总理李克强主持召开国务院常务会议,会议再次强调,决定常态化制度化开展药品和高值医用耗材集中带量采购,进一步降低患者医药负担。在下一步计划中,会议提到,逐步扩大高值医用耗材集采覆盖面,对群众关注的骨科耗材、药物球囊、种植牙等分别在国家和省级层面开展集采。

1 月 11 日,国家卫健委发布《“十四五”全国眼健康规划(2021-2025 年)》。到 2025 年,儿童青少年眼健康整体水平不断提升。有效屈光不正矫正覆盖率不断提高,高度近视导致的视觉损伤人数逐步减少。全国 CSR 达到 3500以上,有效白内障手术覆盖率不断提高。

1 月 13 日,云南省医保局等三部门联合发布《云南省药品监督管理局关于建立完善国家医保谈判药品 “双通道” 管理机制的通知》,明确国谈药品 (含同通用名仿制药和生物类似药) 全部纳入 “双通道”保障药品范围并动态调整。

2022 年 1 月 14 日,全国医疗保障工作会议在北京召开。会议明确, 2022 年力争年内国家和省级集采药品总数累计达到 350 个以上,扎实开展脊柱高值医用耗材集采,推动地方积极开展药耗集采,实现在化学药、生物药、中成药全方位推进集采的格局。

核心观点

医药生物行业指数本期上涨 2.41%,在申万 31 个一级行业板块中涨跌幅排名居第 1 位。7 个二级板块均跑赢上证综指、沪深 300 和中小 100。

疫情方面,奥密克戎变异株正在对全球疫情的发展产生重大影响。海外方面, 1 月 14 日,全球新增确诊超过 300 万例,美国新增确诊病例超过 97 万例,创下从 2020 年 3 月以来的历史新高。据世卫组织简报,过去 30天,全球上传的基因序列中, 58.5%为奥密克戎毒株,该毒株传播快、传染力强,正在迅速取代其它变异株。海外疫情给我国输入性疫情防控带量巨大的压力。当前,我国面临德尔塔和奥密克戎毒株输入疫情的双重挑战。虽然目前局部地区发生的本土聚集性疫情总体上能做到短时间内有效控制,但春运即将开始,人员流动和聚集大幅增加,疫情防控形势仍然严峻。新冠疫苗接种方面,新冠疫苗加强针接种工作稳步推进,根据我国国家卫健委数据显示,截至 1 月 14 日,我国接种新冠病毒疫苗共计 29.30 亿剂次。短期至中期来看,疫情在全球蔓延的不确定性仍然很大,因此有必要继续关注新冠防治产业链的投资机会,包括新冠检测试剂、口服药、疫苗和抗体类等,同时可以关注深度参与新冠防治药物供应链的上市公司。

消息方面,1 月 14 日,全国医疗保障工作会议在北京召开,对 2022 年医疗保障工作进行全面部署。会议明确, 2022 年药品集采仍将制度化常态化开展, 力争年内国家和省级集采药品总数累计达到 350 个以上,扎实开展脊柱高值医用耗材集采,推动地方积极开展药耗集采,实现在化学药、生物药、中成药全方位推进集采的格局。2020 年我国脊柱高值医用耗材国产化率不足 50%,此举将加速脊柱高值医用耗材集采领域的国产替代提升。1 月 11 日,国家卫健委发布《“十四五”全国眼健康规划(2021-2025 年)》,指出要聚焦近视等屈光不正、白内障、眼底病、青光眼、角膜盲等重点眼病,提高重点人群眼健康水平。此项规划的出台将进一步提升眼科器械的需求量,此前,用于治疗白内障的人工晶状体被一些省份纳入集采,随着集采的逐步落地,产品成本控制能力较强的眼科器械企业将会受益。

从中药板块的爆发,到奥密克戎变种驱动下全球疫情持续爆发带动的新冠检测和治疗产业链的活跃,医药行业延续以点带面的结构性复苏行情。伴随美国等海外国家加息预期的启动和国内新一轮稳增长周期的到来,大盘整体维持震荡走势,市场的重心或聚焦具备低估值修复和高需求确认逻辑的板块,建议在结构上关注医药行业中的低估值和强成长板块,成长和估值在一段时期内会向合理的范围快速动态匹配,完成一轮行情。在估值切换渐行渐近的时点,提前布局尤其需要关注边际改善和成长的可持续性。长期来看,医药行业目前处于历史估值低位,随着药品、耗材带量采购工作持续推进,安全边际相对较高、创新能力强、产品管线丰富和竞争格局较好的企业有望在长周期持续受益,建议围绕创新药产业链、高端医疗器械、医疗消费终端和生物制品等布局,同时挖掘估值相对较低的二线蓝筹:

1)创新药及创新药产业链,包括综合类和专科创新药企业、CXO 产业,建议关注恒瑞医药、恩华药业、凯莱英、复星医药、药明康德、泰格医药、康龙化成和普洛药业等;

2)进口替代能力突出的高端医疗器械龙头,建议关注迈瑞医疗和乐普医疗等;

3)受益市场集中度提升的医疗消费终端,建议关注一心堂、益丰药房和迪安诊断等;

4)具备稀缺性和消费属性的生物制品企业,包括长春高新、华兰生物、康希诺-U 和派林生物等。

风险提示:新冠疫情波动风险

微信扫一扫-立即使用

微信扫一扫-立即使用