中心思想

本报告的核心观点是:2023年三季度,中国医疗IT行业整体业绩显著改善,呈现出收入稳健增长、净利润逐渐回暖的积极态势。这一趋势主要受益于医院经营情况的恢复、医疗IT新签订单的增加以及政府对医疗卫生领域的持续投入。同时,医疗IT企业积极布局人工智能,开拓新业务、新产品和新模式,进一步增强了行业发展动力。报告建议重点关注细分板块及个股,并提示了潜在的投资风险。

医疗IT行业Q3业绩复苏及增长动力

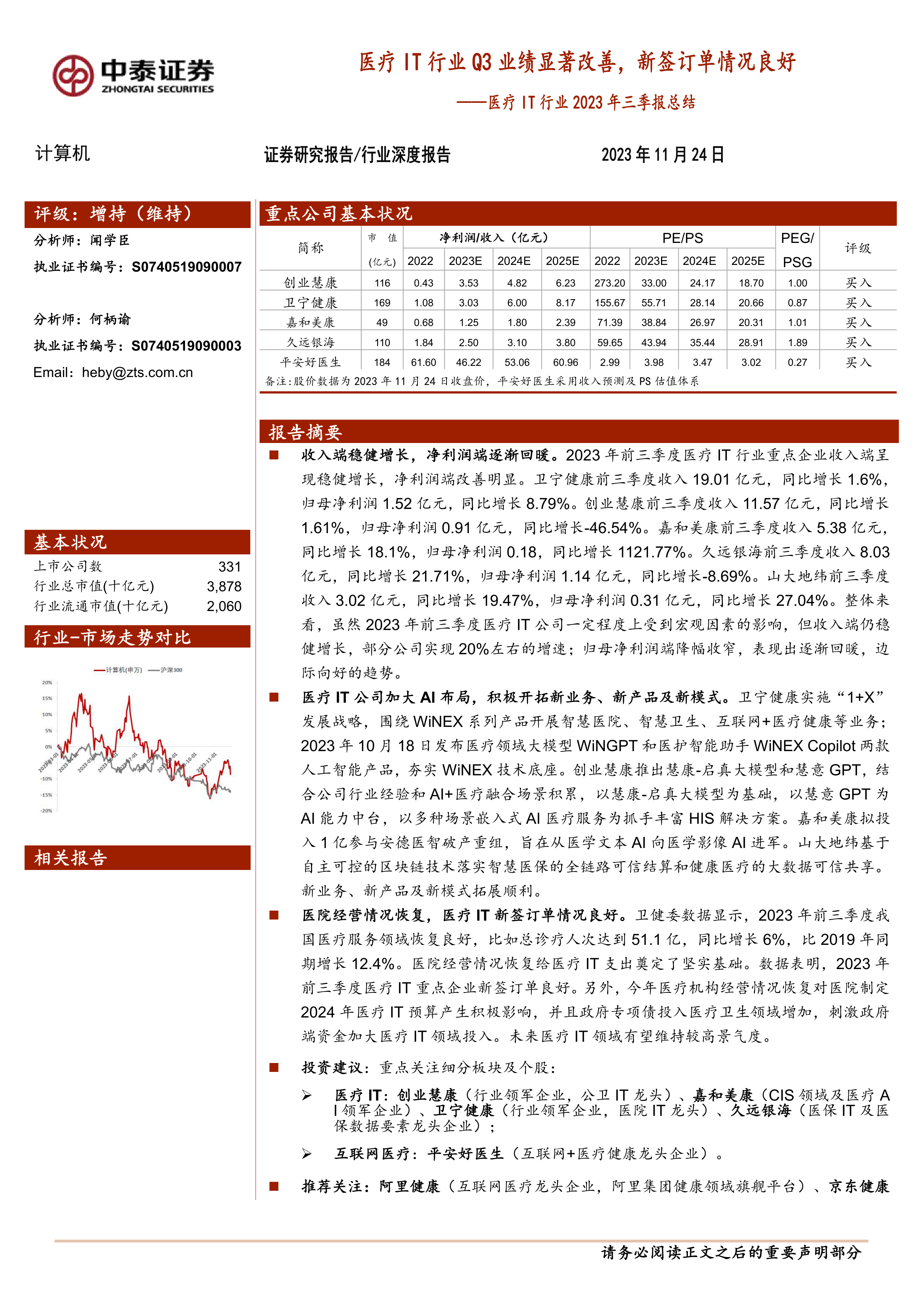

2023年三季度,中国医疗IT行业整体持续复苏,收入端明显改善。尽管部分公司受到宏观经济因素的影响,但整体收入仍保持稳健增长,部分公司甚至实现20%左右的增速。归母净利润端降幅收窄,显示出逐渐回暖的趋势。 这主要得益于医院经营情况的恢复,以及医疗IT新签订单的良好表现。 政府专项债的投入也刺激了政府端资金对医疗IT领域的投入,为行业未来发展提供了有力支撑。

人工智能驱动行业转型升级

医疗IT公司积极拥抱人工智能技术,加大AI布局,并积极开拓新业务、新产品及新模式。例如,卫宁健康发布了医疗领域大模型WiNGPT和医护智能助手WiNEX Copilot;创业慧康推出慧康-启真大模型和慧意GPT,完善HIS整体解决方案;嘉和美康则参与安德医智重组,布局医学影像AI领域;山大地纬利用区块链技术,推动智慧医保和健康医疗大数据可信共享。这些举措表明,人工智能正在成为医疗IT行业转型升级的重要驱动力。

主要内容

2023年前三季度医疗IT行业业绩分析

本节详细分析了2023年前三季度医疗IT行业重点企业的财务数据,包括收入、净利润及其增长率。数据显示,虽然部分公司净利润出现负增长,但整体收入保持增长,且净利润降幅收窄,呈现边际向好的趋势。 报告中提供了图表数据,直观地展现了各公司的业绩表现,并对不同公司业绩差异进行了分析,例如卫宁健康互联网医疗业务的负面影响,以及创业慧康和嘉和美康收入增速的明显优化。

医疗IT公司AI布局及新业务拓展

本节重点介绍了医疗IT公司在人工智能领域的布局和新业务拓展情况。报告分别对卫宁健康、创业慧康、嘉和美康和山大地纬四家公司的AI战略和新产品进行了详细阐述,并通过图表展示了相关产品的特点和应用场景。 分析指出,这些公司积极探索AI技术在医疗领域的应用,并取得了显著进展,这将进一步推动医疗IT行业向智能化方向发展。

医院经营恢复及医疗IT市场景气度

本节分析了医院经营情况的恢复对医疗IT市场的影响。数据显示,2023年前三季度,我国医疗服务领域恢复良好,医院诊疗人次和出院人次均实现增长。医院经营情况的恢复为医疗IT支出奠定了坚实基础,并对2024年医疗IT预算的制定产生了积极影响。 同时,政府对医疗卫生领域的持续投入,也进一步刺激了医疗IT市场的景气度。

投资建议及风险提示

本节提出了具体的投资建议,重点关注医疗IT和互联网医疗领域的领军企业,并对部分公司(卫宁健康、创业慧康、嘉和美康、久远银海)的投资价值进行了详细分析,包括财务预测和估值分析,并最终给出“买入”评级。 同时,报告也明确指出了潜在的投资风险,例如政策实施效果不及预期、政府财政资金紧张、公司发展不及预期、行业竞争加剧以及数据更新不及时的风险。

总结

本报告对2023年三季度中国医疗IT行业进行了深入分析,数据显示行业整体业绩显著改善,收入稳健增长,净利润逐渐回暖。 这一积极态势主要源于医院经营情况的恢复、医疗IT新签订单的增加、政府对医疗卫生领域的持续投入以及医疗IT企业积极布局人工智能,开拓新业务、新产品和新模式。 报告建议投资者重点关注细分板块及个股,同时需谨慎评估潜在的投资风险。 未来,随着人工智能技术的不断发展和应用,以及政府政策的支持,中国医疗IT行业有望保持较高的景气度。

微信扫一扫-立即使用

微信扫一扫-立即使用