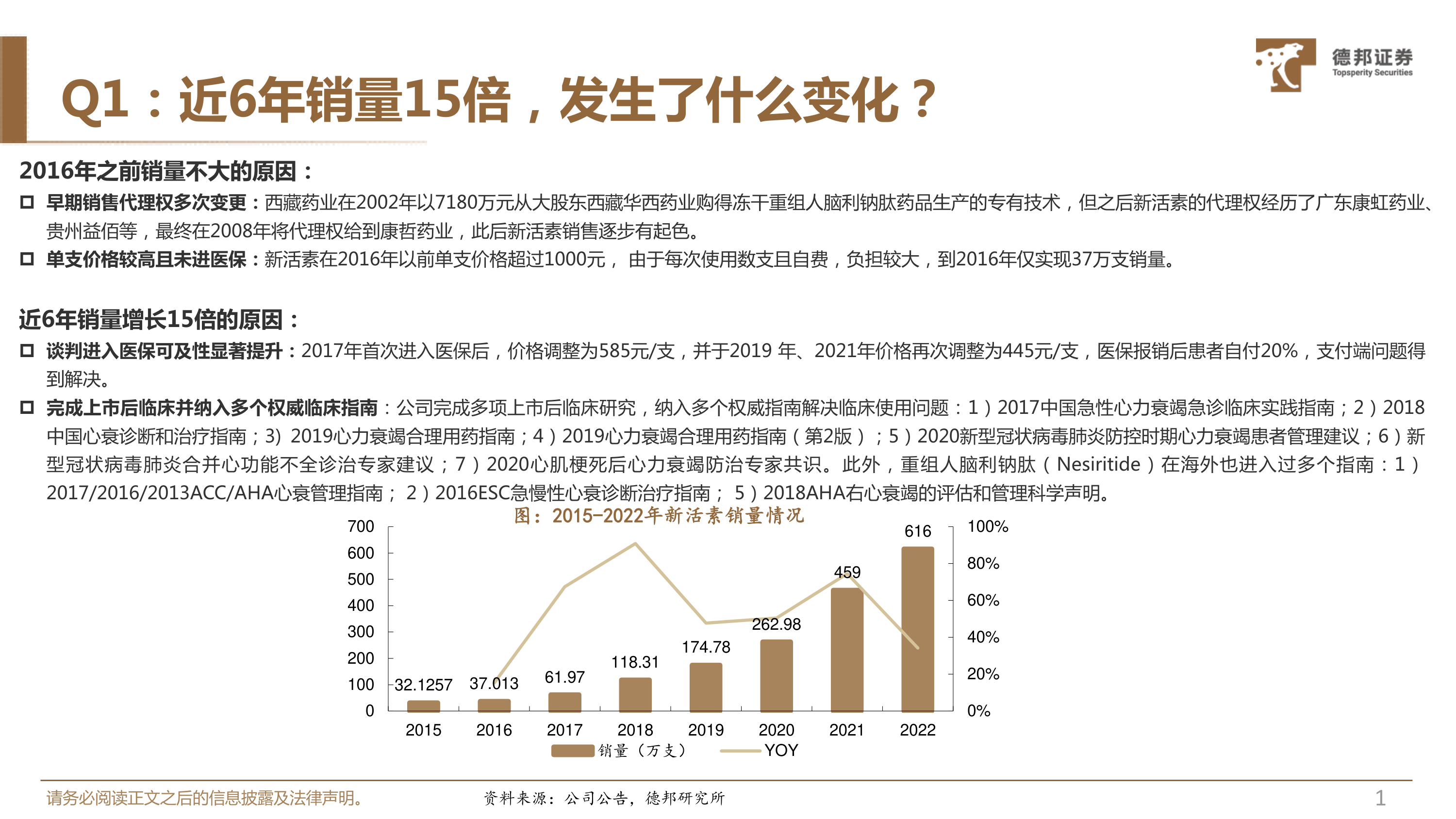

Q1:近6年销量15倍,发生了什么变化?

2016年之前销量不大的原因:

早期销售代理权多次变更:西藏药业在2002年以7180万元从大股东西藏华西药业购得冻干重组人脑利钠肽药品生产的专有技术,但之后新活素的代理权经历了广东康虹药业、贵州益佰等,最终在2008年将代理权给到康哲药业,此后新活素销售逐步有起色。

单支价格较高且未进医保:新活素在2016年以前单支价格超过1000元,由于每次使用数支且自费,负担较大,到2016年仅实现37万支销量。

近6年销量增长15倍的原因:

谈判进入医保可及性显著提升:2017年首次进入医保后,价格调整为585元/支,并于2019年、2021年价格再次调整为445元/支,医保报销后患者自付20%,支付端问题得到解决。

完成上市后临床并纳入多个权威临床指南:公司完成多项上市后临床研究,纳入多个权威指南解决临床使用问题:1)2017中国急性心力衰竭急诊临床实践指南;2)2018中国心衰诊断和治疗指南;3)2019心力衰竭合理用药指南;4)2019心力衰竭合理用药指南(第2版);5)2020新型冠状病毒肺炎防控时期心力衰竭患者管理建议;6)新型冠状病毒肺炎合并心功能不全诊治专家建议;7)2020心肌梗死后心力衰竭防治专家共识。此外,重组人脑利钠肽(Nesiritide)在海外也进入过多个指南:1)2017/2016/2013ACC/AHA心衰管理指南;2)2016ESC急慢性心衰诊断治疗指南;5)2018AHA右心衰竭的评估和管理科学声明。Q2:国外是否用同类产品?销售如何?

2001年美国上市,2004年达4.0亿美元:

Nesiritide上市后销售额3年做到4.0亿美元:海外市场方面,Nesiritide(重组人脑利钠肽)由Scios公司研发,2001年美国批准Nesiritide用于急性心衰治疗,2003年强生以24亿美元收购该产品,2004年该产品销售额达4.0亿美元。安全性风波后,强生数年临床证明,但销售一蹶不振:

经历“安全性风波”后销售急剧下滑:2005年,Sackner-Bernstein等对3项随机双盲临床试验作汇总分析,显示Nesiritide组急性失代偿心衰患者30天死亡率升高(7.2%对4%),对另外5项随机研究作汇总分析表明,与包含正性肌力药物或非正性肌力药物的治疗相比,Nesiritide显著增加急性心衰患者肾功能损害,使其临床应用蒙上阴影,2005年销售额迅速下滑。

强生历时5年临床证明,但销售一蹶不振:强生花费数亿美元,于2010年发布ASCEND-HF研究结果,证明Nesiritide不影响急性失代偿心力衰竭患者肾功能,但是主要复合终点(30天死亡率和再住院率)是中性结果。由于影响多年,难以扭转市场信心,销售一蹶不振。在海外发达国家,若临床上对一个产品的安全性产生质疑,即便后面再通过临床证明安全性没问题,但是销售依然会受到较大影响,如HPV疫苗在日本因为疑似不良反应的事件导致群众信任度降低(当时舆论影响较大),最终HPV疫苗接种率不高。

Q3:实际效果如何?

国内四期临床进一步证明临床效果:康哲药业于2008年2月-2009年8月开展了新活素四期临床试验,共入组1493例心衰患者,研究结果表明新活素有良好的疗效和安全性。

Q4:未来还有多大增长空间?

心衰人群千万量级,老龄化下患者将持续增加:

心衰是心血管疾病终末阶段,老龄化+慢性疾病高发背景下,患者预计未来将持续:1)老龄化现象加重:根据《急性心力衰竭中国急诊管理指南(2022)》数据,65岁以后年龄每增加10岁,心衰的发病率分别增加2倍(男性)和3倍(女性)。2)心血管疾病是潜在心衰患者,目前人数超过3.3亿人;3)医疗水平提升,慢性疾病存活期延长,带来了更大的心衰患病风险。

全球心衰负担未来将不断加重:根据芝加哥大学医学中心预测,预计到2030年,美国心衰患者人数将超过800万人(平均每33个人就有一个心衰患者)。

国内心衰患者上千万,新活素市场空间预计至少2000-3000万支,目前渗透率和人均用量有很大提升空间

根据2021年HuaWang等人发布的《PrevalenceandIncidenceofHeartFailureAmongUrbanPatientsinChina》数据,2017年中国25岁以上心衰患者人数约为1210万人,心衰患者住院比例约为28%,按照其中在住院次数占比情况,预计年住院次数为678万人次,平均住院天数近10天。考虑到2017年至2022年中国65岁以上人群占比提升约30%,假设发病率和再住院次数不变,22年住院人次应约900万人次。

以2017年数据测算,新活素渗透率仍有很大提升空间:假设住院患者中,慢性患者急性发作或新发急性患者人数占比85%,湿暖患者占比约90%,按照平均每次住院用药4-5支测算,预计新活素使用需求为2076-2595万支,以22年新活素销量616万支测算,渗透率仅为24%-30%。此外,需要说明的,心衰患者人数未来还将持续扩大,新活素市场空间将持续增长。此外,根据专家推荐,60kg患者使用新活素至少6支,目前平均4-5支,人均用量亦有提升空间

风险提示

市场竞争加剧的风险;

研发进度不及预期的风险;

相关药物销售放量不及预期的风险;

行业政策相关的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用