中心思想

本报告的核心观点是:2020年三季度,中国化工行业整体业绩环比显著改善,但同比仍有下滑。子行业表现分化明显,部分行业盈利能力提升,部分行业则出现亏损。展望后市,我们对化工行业持乐观态度,预计内需持续恢复,海外需求回暖将利好出口,行业有望迎来新一轮补库周期,龙头企业将受益于行业集中度提升和进口替代趋势。

三季度化工行业业绩分析:环比向好,同比仍弱

2020年前三季度,中国化工行业整体营业收入同比下降19.01%,归母净利润同比下降18.55%,但与上半年相比,降幅显著收窄。三季度单季度收入环比增长4.06%,归母净利润环比增长54.56%,显示出行业复苏的迹象。毛利率和净利率分别为18.84%和3.65%,同比分别上升2.7pct和0.02pct,ROE(摊薄)为5.33%,高于二季度末的1.4%。 这表明化工行业盈利能力在三季度出现触底回升。

子行业表现分化:机遇与挑战并存

不同子行业在2020年前三季度的表现差异巨大。以毛利率和ROE提升为指标,改性塑料、轮胎、炭黑、其他塑料制品、氨纶等行业盈利能力提升显著。其中,改性塑料行业增幅较大主要源于熔喷料业务的爆发;氨纶行业增速较高则是因为华峰氨纶收购华峰新材带来的业绩增长。然而,粘胶、纯碱等行业则出现大幅亏损。从投资支出来看,其他化学原料和维纶行业的增幅最大。 这种分化反映了市场需求和供给侧改革的差异化影响。

主要内容

2020年前三季度化工行业总体运行情况

报告首先分析了2020年前三季度化工行业的总体运行情况。数据显示,受疫情影响,下游需求疲软,大部分化工产品价格下滑,行业盈利下降。但三季度国内下游复苏,海外需求回暖,部分海外订单回流,使得行业需求转好,业绩环比改善。

化工子行业业绩深度剖析

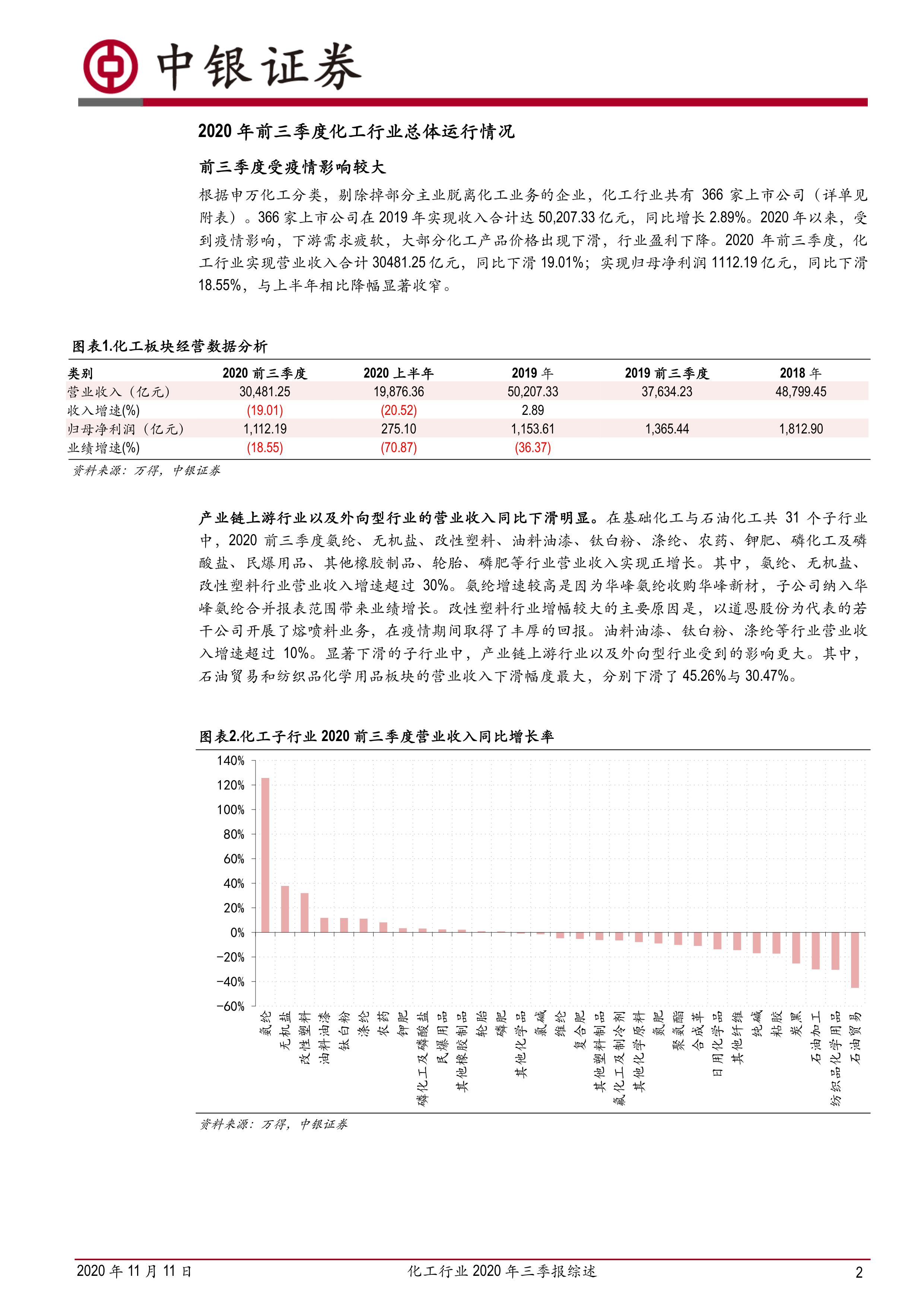

报告对化工子行业的业绩进行了深入分析,分别从营业收入同比增长率、归母净利润同比增长率、营业收入环比增长率以及归母净利润环比增长率四个维度,利用图表详细展示了各个子行业的具体数据,并对数据背后的原因进行了深入解读。例如,氨纶、无机盐、改性塑料等行业营业收入实现正增长,而石油贸易和纺织品化学用品板块营业收入下滑幅度最大。 报告还分析了盈利能力的提升,指出毛利率和ROE均同比提升的子行业包括改性塑料、轮胎、炭黑等。

盈利能力分析及资本支出情况

报告分析了化工行业的盈利能力,指出2020年前三季度全行业毛利率和净利率同比有所提升,ROE(摊薄)触底回升。同时,报告也分析了化工行业的资本支出情况,指出全行业在建工程有所下降,但剔除涤纶板块后,同比增长3.98%,其中其他化学原料、维纶等行业的增幅最大。

化工产品价格走势及市场需求展望

报告分析了化工产品价格走势,指出10月份国际油价环比9月份微跌,但我们跟踪的重点产品中约60%化工产品价格环比上涨,部分产品涨幅超过10%。报告对市场需求也进行了展望,认为内需持续恢复,海外复苏延续利于出口改善,下游汽车行业迎来上行周期,纺织服装等订单火爆,化工行业及下游部分领域有望迎来新一轮补库,化工产品价格强势有望延续。

投资建议及重点关注领域

报告给出了维持行业“强于大市”评级的投资建议,并重点关注以下几条主线:集中度提升、供给格局优化;自主可控、进口替代;民营大炼化陆续投产;行业集中度持续提升,优质龙头企业有望穿越周期。报告还推荐了多家上市公司,并提供了这些公司的估值数据。

风险提示

报告最后列出了潜在的风险因素,包括油价异常波动风险和疫情持续时间与影响面超预期风险。

总结

本报告基于2020年三季度化工行业数据,对行业整体运行情况、子行业表现、盈利能力、产品价格走势、市场需求以及未来发展趋势进行了全面分析。报告指出,尽管2020年前三季度化工行业整体业绩同比下滑,但三季度环比改善显著,部分子行业表现突出。展望后市,我们对化工行业持乐观态度,认为行业集中度提升、进口替代趋势以及下游需求回暖将为龙头企业带来发展机遇。 然而,投资者仍需关注油价波动和疫情等潜在风险。 报告最后提供了具体的投资建议和重点关注的上市公司,为投资者提供了参考。

微信扫一扫-立即使用

微信扫一扫-立即使用