康弘药业(002773)

2020年Q1至Q3公司实现营业收入23.48亿人民币(-2.56%),归母净利润5.79亿人民币(+4.8%)。公司Q3单季度实现营业收入9.54亿人民币(+7.2%),归母净利润2.44亿人民币(15.3%)。三大板块均实现同比增长,康柏西普持续放量。

支撑评级的要点

第三季度业绩回复,三大板块均实现同比增长。2020年上半年,新冠疫情造成门诊关停对公司业绩造成不利影响。第三季度门诊基本实现有序复工,公司业绩逐步回复。第三季度公司实现营业收入9.54亿元,同比增长7.2%。第三季度公司中成药、化学药与生物制品板块收入均实现同比增长:中成药板块实现营业收入2.61亿元,同比增长9.15%;化学药板块实现营业收入3.49亿元,同比增长5.79%;生物制品板块实现3.43亿元,同比增长6.62%。

康柏西普持续放量,仍有较大增长潜力。2019年11月医保披露康柏西普价格为4169元每支,与价格原先相比下降24.2%。第三季度康柏西普实现营业收入3.43亿元,实现同比增长6.62%,销售量同比增长高达40%。康柏西普纳入医保适应症包括糖尿病性黄斑水肿(DME)、湿性年龄相关性黄斑变性(nAMD)与病理性近视继发的脉络膜新生血管(pmCNV)。

持续推进国际化,康柏西普特别试验方案评审通过FDA审核。康柏西普眼用注射液用于治疗湿性年龄相关性黄斑变性(nAMD)的全球Ⅲ期临床试验于9月25日已完成全部受试者的第36周主要终点访视,实验进度与预期一致。公司全资子公司收到FDA通过康柏西普玻璃体腔眼用注射液在美国分别开展糖尿病黄斑水肿(DME)视网膜分支静脉阻塞(BRVO)所致黄斑水肿病变以及视网膜中央静脉阻塞(CRVO)所致黄斑水肿病变的III期临床试验的特别试验方案评审的通知。公司将根据实际情况按照美国药品注册相关规定和要求开展后续临床试验工作。

估值

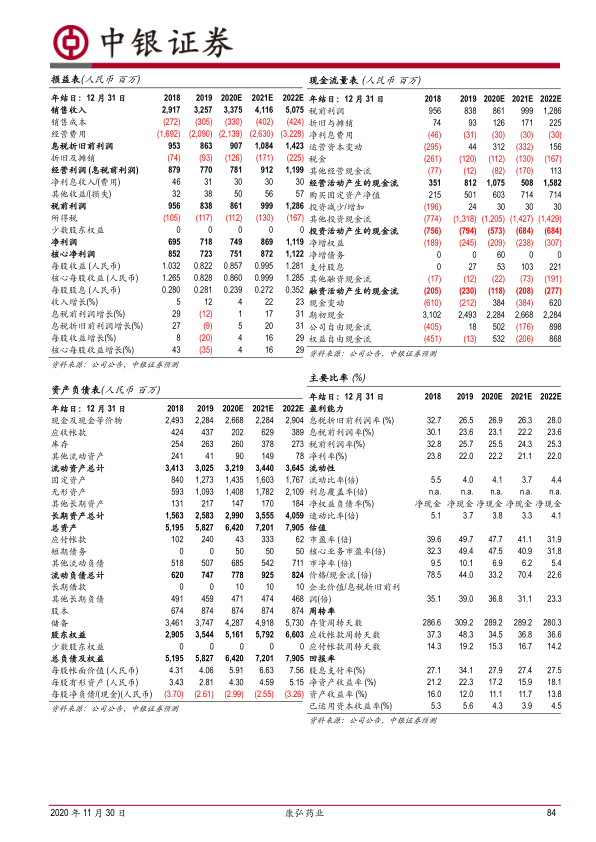

公司前三季度业绩受到疫情影响,营业收入与去年同期相比有所降低。我们根据行业环境变化,下调盈利预测,预计2020,2021,2022实现净利润分别为,7.49亿元,8.69亿元,11.19亿元,EPS为0.857元,0.995元,1.281元。(我们在2020年8月盈利预测中预计2020,2021,2022年净利润分别为7.77亿元,9.64亿元,11.93亿元,EPS为0.89元,1.103元,1.365元。)

评级面临的主要风险

传统业务增长不达预期;医院门诊继续受到疫情冲击,康柏西普销售情况不达预期;湿性年龄相关性黄斑变性(nAMD)全球Ⅲ期临床试验结果不达预期。

微信扫一扫-立即使用

微信扫一扫-立即使用