迈瑞医疗(300760)

事件:公司发布2025年三季度报告,2025年1~9月实现营业收入258.34亿元(-12.38%),归母净利润75.70亿元(-28.83%),扣非净利润74.62亿元(-28.50%),经营性现金流72.73亿元(-34.32%)。2025Q3实现营业收入90.91亿元(1.53%),归母净利润25.01亿元(-18.69%),扣非净利润25.13亿元(-17.78%)。

Q3业绩迎来拐点,海外业务加速增长。公司2025Q3单季度收入同比转正,如期迎来业绩拐点。随着国内医疗采购活动逐步恢复,预计Q4收入增长将较Q3进一步提速。公司毛利率及净利率短期仍承压,我们认为一方面是价格压力与结构拖累仍在,另一方面,仪器先行/耗材后置的行业特点使得盈利改善暂时慢于收入。分地区看,国内业务在经历底部调整后逐步复苏,而国际业务延续强劲势头,Q3同比增长11.93%,相较上半年(5.39%)显著提速,其中欧洲市场表现亮眼,同比增长超过20%,独联体及中东非地区也实现双位数增长,国际业务有望长期引领公司增长。此外,公司25Q3合同负债同比约31%至22.63亿元,我们预计一方面是公司在手订单/合同储备增厚,为后续收入确认提供有效支撑;另一方面,随着公司数智化整体方案、维保与咨询等长期服务渗透提升,递延类服务义务的积累或持续提升。核心业务经营稳健,高端及国际化成果显著。分板块来看,①生命信息与支持:Q3实现收入29.52亿元(2.60%),其中微创外科业务增长超过25%,国际业务实现双位数增长,国际化程度持续加深,前三季度国际收入占比已提升至70%。②体外诊断:Q3实现收入36.34亿元(-2.81%),国内业务虽受行业规模萎缩影响,但公司化学发光、生化等业务市占率稳步提升。国际业务表现强劲,实现双位数增长,通过加速渗透中大样本量客户,前三季度全实验室自动化流水线国际销售已超20套,提前完成全年任务。③医学影像:Q3实现收入16.89亿元(同比基本持平),其中国际业务实现高个位数增长。高端化战略成效显著,重点产品超高端超声前三季度收入实现翻倍增长,有效对冲行业波动,并为海外高端市场突破提供重要动力。

高研发投入驱动创新,高比例分红回报股东。公司技术护城河不断加深,“瑞智联”、“瑞影云”、“迈瑞智检”三大数智化解决方案持续赋能临床,并推出“启元”重症大模型,加速“设备ITAI”的生态布局。同时,公司高度重视股东回报,2025年已审议通过第二次及第三次中期利润分配方案,合计拟派发现金股利32.25亿元。自上市以来,公司累计分红总额将达373.36亿元,彰显公司稳健盈利能力和与共享发展成果的意愿。

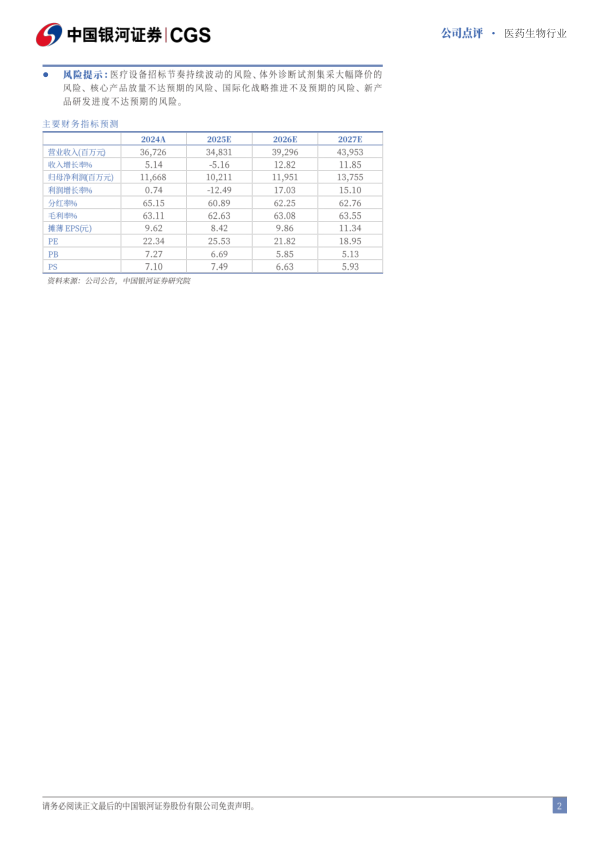

投资建议:迈瑞是国内产品最全、销售实力最强的医疗器械龙头企业,高端化、多元化、全球化的发展战略有助于公司成长为全球医疗器械龙头,未来十年内海外业务将成为公司增长的重要动力。考虑2025Q3业绩企稳修复,但行业外部经营环境仍有一定不确定性,我们调整并预测公司2025-2027年归母净利润至102.11/119.51/137.55亿元,同比-12.49%/17.03%/15.10%,EPS分别为8.42/9.86/11.34元,当前股价对应2025-2027年PE26/22/19倍,维持“推荐”评级。风险提示:医疗设备招标节奏持续波动的风险、体外诊断试剂集采大幅降价的风险、核心产品放量不达预期的风险、国际化战略推进不及预期的风险、新产品研发进度不达预期的风险。

风险提示:医疗设备招标节奏持续波动的风险、体外诊断试剂集采大幅降价的风险、核心产品放量不达预期的风险、国际化战略推进不及预期的风险、新产品研发进度不达预期的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用