开立医疗(300633)

投资要点

营收同比提升,利润有待改善。公司2025年前三季度实现营业收入14.59亿元(同比+4.37%),归母净利润3351.11万元(同比-69.25%),扣非净利润2399.10万元(同比-72.15%);2025年Q3单季度实现营业收入4.95亿元(同比+28.41%,环比-7.34%);归母净利润-1351.92万元(同比+78.05%,环比-134.70%);扣非净利润-1588.57万元(同比+76.92%,环比-146.89%)。公司营收2025Q3单季度同比大幅提升,延续2025年Q2向好趋势,主要原因在于医院终端招采量快速复苏(根据众成数科的统计,2025年H1我国医疗器械招投标整体市场规模同比增长62.75%),公司超声和内镜中标量同步增长,并随着渠道库存消化逐步体现在报表端。利润端表现承压,主要是毛利率同比减少以及费用增长所致。拆分产品来看,2025年前三季度公司内镜产品收入同比增长超过6%,超声产品收入受集采影响同比减少6%;新产品线迅速放量,外科业务收入同比增长80%,血管内超声业务收入同比增长270%。各产品线的发展整体符合预期。

毛利率承压,费用持续影响净利率。公司2025年前三季度毛利率为60.36%,同比下降6.23pct;净利率为2.30%,同比减少5.49pct;销售/管理/研发费用率分别为32.81%/7.19%/25.31%,同比持平/-0.03pct/+0.93pct。毛利率下降的主要原因在于集采压力下超声产品线毛利率下降,以及外科、心内等低毛利率的新产品线持续放量稀释整体毛利率。预计随着新产品线的规模效应释放和降本增效成果显现,毛利率将逐渐回升。净利率降幅较大,主要原因在于研发与销售费用同比增长较高,其中研发费用同比增长8.42%销售费用同比增长12.63%。随着公司人员增长趋于平稳,预计期间费用率将趋于稳定。经营性现金流为负,主要受公司零部件战略性备货导致生产端库存上升所致。

员工持股计划彰显管理层信心。2025年9月6日,公司推出了员工持股计划,以15.93元/股的价格受让不超过总股本1.36%的不超过588.18万股公司A股普通股股票,参与对象涵盖共计不超过7人的董事、高管及核心管理人员。计划设定48个月的锁定期,分四期归属,每期25%,确保核心团队与公司长期利益深度绑定。其业绩考核目标:以2024年剔除股份支付后的净利润1.37亿元为基数,要求2025-2028年净利润增长率分别不低于30%、70%150%和260%。这一考核目标表明管理层对产品线全面放量、盈利能力的增长抱有坚定信心,同时持股计划有助于激发核心团队凝聚力,为公司长期发展注入确定性。

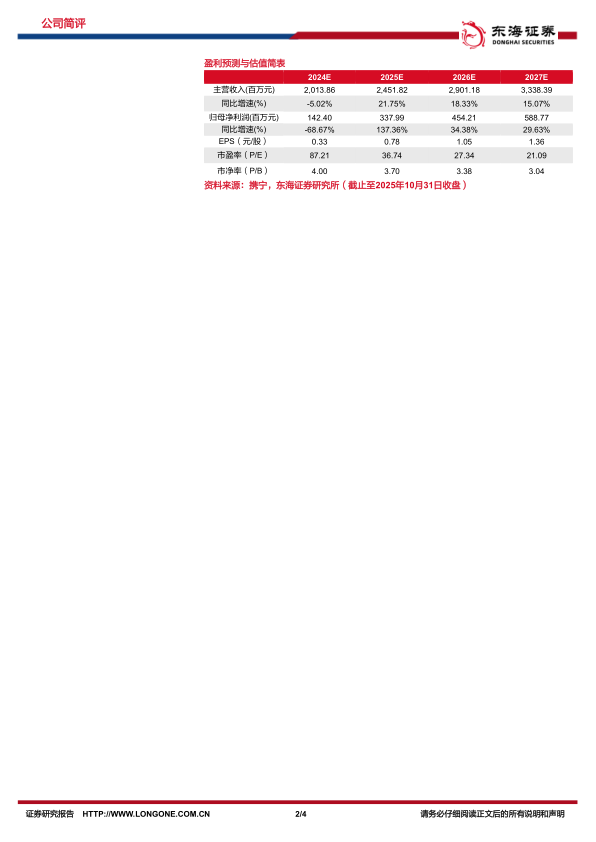

投资建议:我们预计随着医院招投标节奏的复苏,公司业绩的逐季度改善趋势将持续。中长期内我们看好公司超声80/90平台、内镜HD-650等高端产品系列形成业绩支撑,SV-M4K平台、200V-reader系列等新产品线丰富公司业务结构。考虑到行业政策等不确定性因素的影响,我们暂维持原先的盈利预测,预计公司2025-2027年的营收分别为24.52/29.01/33.38亿元,归母净利润分别为3.38/4.54/5.89亿元,对应EPS分别为0.78/1.05/1.36元,对应PE分别为43.72/32.55/25.11。维持“买入”评级。

风险提示:产品研发进展不及预期风险,产品销售不及预期风险,贸易摩擦风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用