康龙化成(300759)

三季报业绩会正面惊喜主要来自于新签订单三季度进一步提速,源于实验室服务板块新签订单的提速,使得公司轻微上调全年收入增速指引。另外,我们认为收购佰翱得有助于提升公司在实验室服务板块的服务能力,进一步吸引更多客户及项目。维持“买入”评级,上调港股目标价及A股目标价。

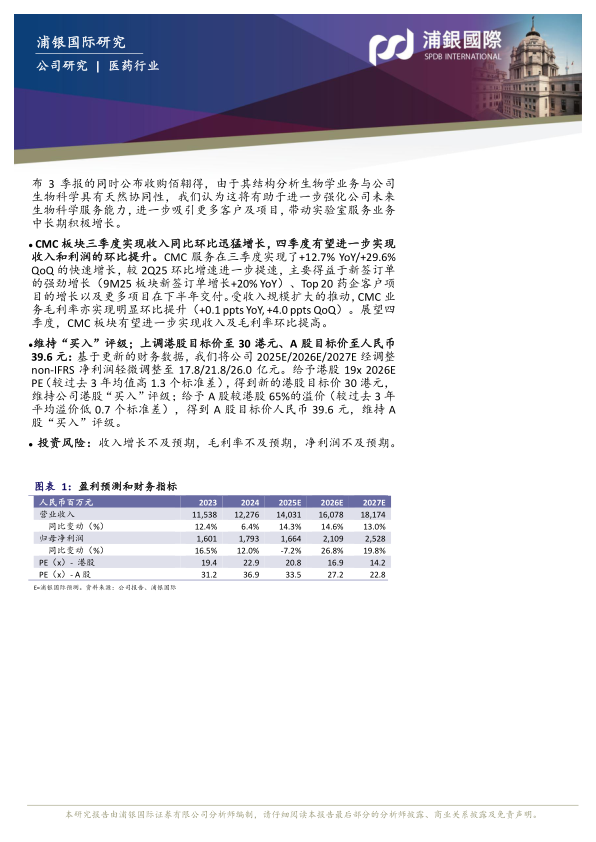

3Q25收入和经调整归母净利润大致符合预期。公司3Q25实现收入人民币36.4亿元(+13.4%YoY,+9.1%QoQ),符合我们的预期和VA(VisibleAlpha)一致预期;Non-IFRS经调整归母净利润为4.7亿元(+12.9%YoY,+15.9%QoQ),大致符合我们预期和VA一致预期。利润率方面,3Q25毛利率为34.3%,同比平稳,环比提升0.6个百分点;Non-IFRS经调整净利率为12.9%,同比基本稳定,环比显著提升6.3个百分点。

9M25整体新签订单进一步提速至13%+YoY,公司上调全年收入增速指引至12%-16%:9M25整体新签订单进一步提速至13%+YoY,较上半年10%+YoY进一步提速,主要来自于实验室服务板块新签订单增长进一步提速(实验室服务新签订单在9M25为12%+YoYvs.1H25:10%+YoY),而CMC板块新签订单增速仍然稳定维持在~20%YoY(与上半年趋势一致)。基于好于预期的实验室服务新签订单增速,公司将2025年全年10%-15%YoY收入增速上调至12%-16%YoY。此外,公司维持此前与市场沟通的全年经调整净利润增速预计将慢于收入增速(主要由于2Q24宁波大分子基地投产使得今年较去年多1个季度的费用摊销)。展望2026年,随着海外融资在降息周期的恢复以及中国资本市场今年表现强劲,公司预计更多中小客户可能实现更明显的恢复,带动明年或有机会实现快于今年的业务增速。

Top20药企仍然在三季度贡献了现有客户中最强的收入增速。在三季度,来自Top20客户的收入实现+22.2%YoY,仍然贡献了现有客户中的最强收入增速,尽管该增速较1H25略有所放缓(+48%YoY),考虑到3Q24高历史基数,我们认为该同比增速仍然相当亮眼。管理层表示,得益于Top20药企的战略性拓展,今年以来公司在CMC板块、实验室服务和生物科学服务均取得靓丽增速,未来有望持续实现积极增长。

实验室服务三季度新签订单较上半年进一步提速;收购佰翱得有助于提升板块未来服务能力,赢得更多客户及项目。实验室服务收入在三季度继续维持了今年以来不错的增速,实现+14.3%同比增速(vs.1Q25:15.7%YoY,2Q25:15.2%YoY),环比亦有小幅积极增长(+3.7%QoQ),主要得益于生物科学服务收入保持快速增长(其中包括ADC、多肽、寡核苷酸等在内的新分子类型项目增长强劲)、实验室化学收入同比积极的增长。管理层表示,9M25生物科学服务超过15%收入增长,化学服务保持了双位数以上收入增长,均快于行业增速,得益于拓展MNC客户战略的推动以及市场份额的持续提升。因此,9M25生物科学在板块收入占比稳步提升至56%,化学服务占比则略微下降至44%。9M25板块新签订单同比增长12%+,订单增速较上半年加快。此外,公司于公布3季报的同时公布收购佰翱得,由于其结构分析生物学业务与公司生物科学具有天然协同性,我们认为这将有助于进一步强化公司未来生物科学服务能力,进一步吸引更多客户及项目,带动实验室服务业务中长期积极增长。

CMC板块三季度实现收入同比环比迅猛增长,四季度有望进一步实现收入和利润的环比提升。CMC服务在三季度实现了+12.7%YoY/+29.6%QoQ的快速增长,较2Q25环比增速进一步提速,主要得益于新签订单的强劲增长(9M25板块新签订单增长+20%YoY)、Top20药企客户项目的增长以及更多项目在下半年交付。受收入规模扩大的推动,CMC业务毛利率亦实现明显环比提升(+0.1pptsYoY,+4.0pptsQoQ)。展望四季度,CMC板块有望进一步实现收入及毛利率环比提高。

维持“买入”评级;上调港股目标价至30港元、A股目标价至人民币39.6元:基于更新的财务数据,我们将公司2025E/2026E/2027E经调整non-IFRS净利润轻微调整至17.8/21.8/26.0亿元。给予港股19x2026EPE(较过去3年均值高1.3个标准差),得到新的港股目标价30港元,维持公司港股“买入”评级;给予A股较港股65%的溢价(较过去3年平均溢价低0.7个标准差),得到A股目标价人民币39.6元,维持A股“买入”评级。

投资风险:收入增长不及预期,毛利率不及预期,净利润不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用