投资要点

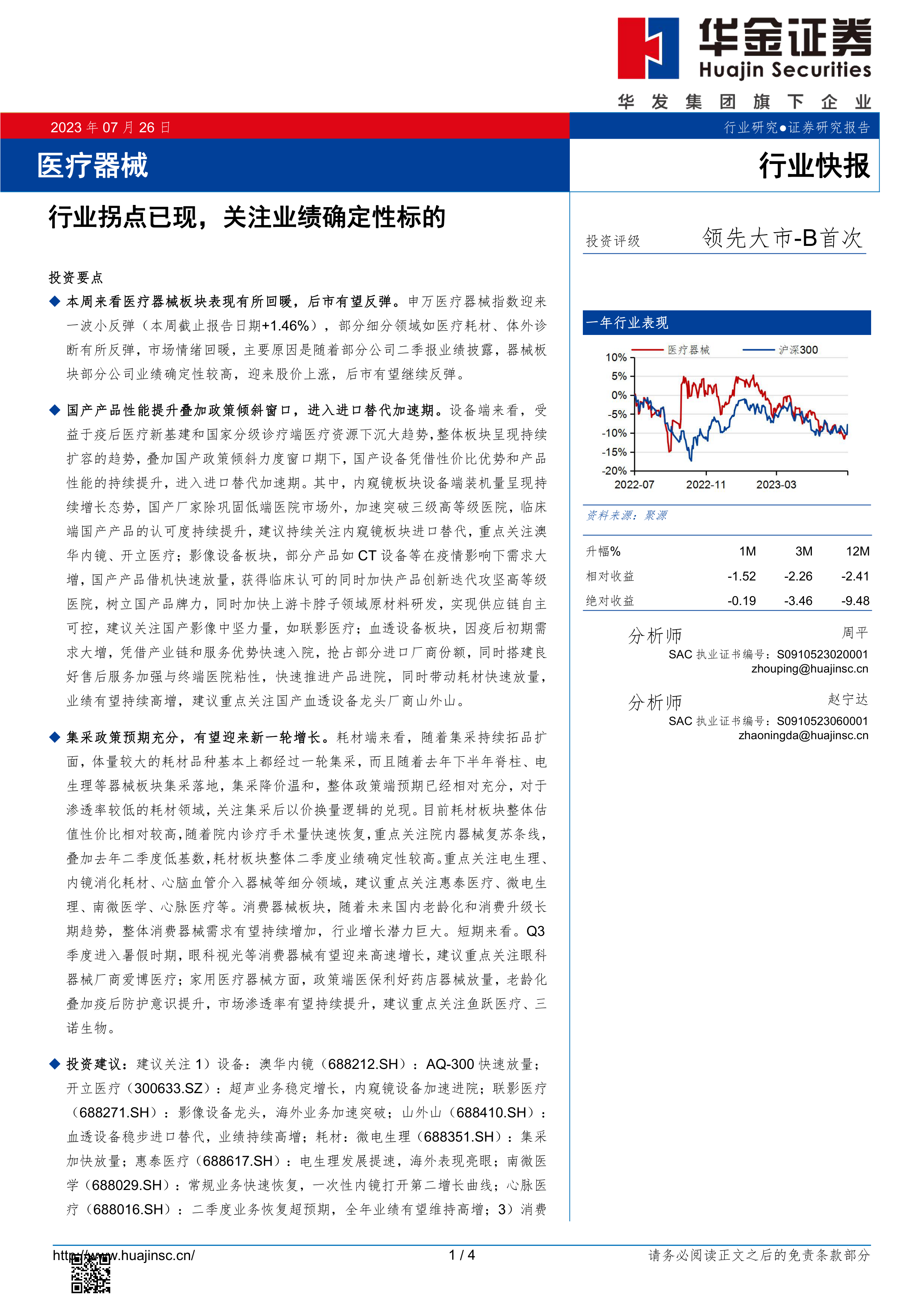

本周来看医疗器械板块表现有所回暖,后市有望反弹。申万医疗器械指数迎来一波小反弹(本周截止报告日期+1.46%),部分细分领域如医疗耗材、体外诊断有所反弹,市场情绪回暖,主要原因是随着部分公司二季报业绩披露,器械板块部分公司业绩确定性较高,迎来股价上涨,后市有望继续反弹。

国产产品性能提升叠加政策倾斜窗口,进入进口替代加速期。设备端来看,受益于疫后医疗新基建和国家分级诊疗端医疗资源下沉大趋势,整体板块呈现持续扩容的趋势,叠加国产政策倾斜力度窗口期下,国产设备凭借性价比优势和产品性能的持续提升,进入进口替代加速期。其中,内窥镜板块设备端装机量呈现持续增长态势,国产厂家除巩固低端医院市场外,加速突破三级高等级医院,临床端国产产品的认可度持续提升,建议持续关注内窥镜板块进口替代,重点关注澳华内镜、开立医疗;影像设备板块,部分产品如CT设备等在疫情影响下需求大增,国产产品借机快速放量,获得临床认可的同时加快产品创新迭代攻坚高等级医院,树立国产品牌力,同时加快上游卡脖子领域原材料研发,实现供应链自主可控,建议关注国产影像中坚力量,如联影医疗;血透设备板块,因疫后初期需求大增,凭借产业链和服务优势快速入院,抢占部分进口厂商份额,同时搭建良好售后服务加强与终端医院粘性,快速推进产品进院,同时带动耗材快速放量,业绩有望持续高增,建议重点关注国产血透设备龙头厂商山外山。

集采政策预期充分,有望迎来新一轮增长。耗材端来看,随着集采持续拓品扩面,体量较大的耗材品种基本上都经过一轮集采,而且随着去年下半年脊柱、电生理等器械板块集采落地,集采降价温和,整体政策端预期已经相对充分,对于渗透率较低的耗材领域,关注集采后以价换量逻辑的兑现。目前耗材板块整体估值性价比相对较高,随着院内诊疗手术量快速恢复,重点关注院内器械复苏条线,叠加去年二季度低基数,耗材板块整体二季度业绩确定性较高。重点关注电生理、内镜消化耗材、心脑血管介入器械等细分领域,建议重点关注惠泰医疗、微电生理、南微医学、心脉医疗等。消费器械板块,随着未来国内老龄化和消费升级长期趋势,整体消费器械需求有望持续增加,行业增长潜力巨大。短期来看。Q3季度进入暑假时期,眼科视光等消费器械有望迎来高速增长,建议重点关注眼科器械厂商爱博医疗;家用医疗器械方面,政策端医保利好药店器械放量,老龄化叠加疫后防护意识提升,市场渗透率有望持续提升,建议重点关注鱼跃医疗、三诺生物。

投资建议:建议关注1)设备:澳华内镜(688212.SH):AQ-300快速放量;开立医疗(300633.SZ):超声业务稳定增长,内窥镜设备加速进院;联影医疗(688271.SH):影像设备龙头,海外业务加速突破;山外山(688410.SH):血透设备稳步进口替代,业绩持续高增;耗材:微电生理(688351.SH):集采加快放量;惠泰医疗(688617.SH):电生理发展提速,海外表现亮眼;南微医学(688029.SH):常规业务快速恢复,一次性内镜打开第二增长曲线;心脉医疗(688016.SH):二季度业务恢复超预期,全年业绩有望维持高增;3)消费器械:三诺生物(300298.SZ):CGM新品快速放量;鱼跃医疗(002223.SZ):家用器械龙头,营销优势持续赋能产品放量;爱博医疗(688050.SH):人工晶体业务恢复增长,OK镜进入高速放量期。

风险提示:集中带量采购政策变化、疫后医疗就诊需求恢复不及预期、市场竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用