投资要点

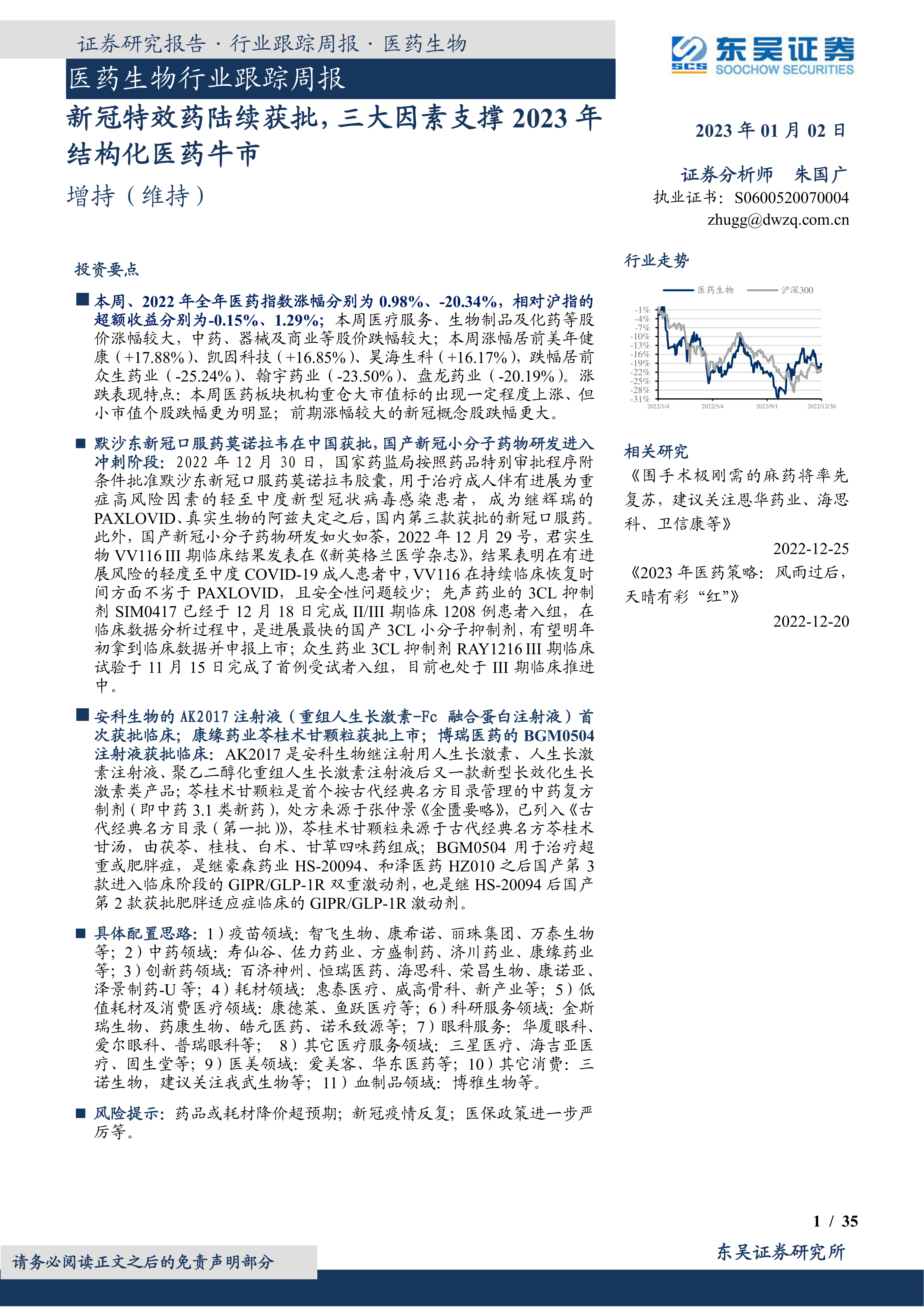

本周、 2022 年全年医药指数涨幅分别为 0.98%、 -20.34%,相对沪指的超额收益分别为-0.15%、 1.29%; 本周医疗服务、生物制品及化药等股价涨幅较大,中药、器械及商业等股价跌幅较大;本周涨幅居前美年健康( +17.88%)、凯因科技( +16.85%)、昊海生科( +16.17%),跌幅居前众生药业( -25.24%)、翰宇药业( -23.50%)、 盘龙药业( -20.19%)。涨跌表现特点:本周医药板块机构重仓大市值标的出现一定程度上涨、但小市值个股跌幅更为明显;前期涨幅较大的新冠概念股跌幅更大。

默沙东新冠口服药莫诺拉韦在中国获批,国产新冠小分子药物研发进入冲刺阶段: 2022 年 12 月 30 日,国家药监局按照药品特别审批程序附条件批准默沙东新冠口服药莫诺拉韦胶囊,用于治疗成人伴有进展为重症高风险因素的轻至中度新型冠状病毒感染患者,成为继辉瑞的PAXLOVID、真实生物的阿兹夫定之后,国内第三款获批的新冠口服药。

此外, 国产新冠小分子药物研发如火如荼, 2022 年 12 月 29 号,君实生物 VV116 III 期临床结果发表在《新英格兰医学杂志》,结果表明在有进展风险的轻度至中度 COVID-19 成人患者中, VV116 在持续临床恢复时间方面不劣于 PAXLOVID,且安全性问题较少; 先声药业的 3CL 抑制剂 SIM0417 已经于 12 月 18 日完成 II/III 期临床 1208 例患者入组,在临床数据分析过程中,是进展最快的国产 3CL 小分子抑制剂,有望明年初拿到临床数据并申报上市; 众生药业 3CL 抑制剂 RAY1216 III 期临床试验于 11 月 15 日完成了首例受试者入组,目前也处于 III 期临床推进中。

安科生物的 AK2017 注射液(重组人生长激素-Fc 融合蛋白注射液)首次获批临床; 康缘药业苓桂术甘颗粒获批上市;博瑞医药的 BGM0504注射液获批临床: AK2017 是安科生物继注射用人生长激素、人生长激素注射液、聚乙二醇化重组人生长激素注射液后又一款新型长效化生长激素类产品; 苓桂术甘颗粒是首个按古代经典名方目录管理的中药复方制剂(即中药 3.1 类新药), 处方来源于张仲景《金匮要略》,已列入《古代经典名方目录(第一批)》,苓桂术甘颗粒来源于古代经典名方苓桂术甘汤,由茯苓、桂枝、白术、甘草四味药组成; BGM0504 用于治疗超重或肥胖症,是继豪森药业 HS-20094、和泽医药 HZ010 之后国产第 3款进入临床阶段的 GIPR/GLP-1R 双重激动剂,也是继 HS-20094 后国产第 2 款获批肥胖适应症临床的 GIPR/GLP-1R 激动剂。

具体配置思路: 1)疫苗领域:智飞生物、康希诺、丽珠集团、万泰生物等; 2)中药领域:寿仙谷、佐力药业、方盛制药、济川药业、康缘药业等; 3)创新药领域:百济神州、恒瑞医药、海思科、荣昌生物、康诺亚、泽景制药-U 等; 4)耗材领域:惠泰医疗、威高骨科、新产业等; 5)低值耗材及消费医疗领域:康德莱、鱼跃医疗等; 6)科研服务领域:金斯瑞生物、药康生物、皓元医药、诺禾致源等; 7)眼科服务:华厦眼科、爱尔眼科、普瑞眼科等; 8)其它医疗服务领域:三星医疗、海吉亚医疗、固生堂等; 9)医美领域:爱美客、华东医药等; 10)其它消费:三诺生物,建议关注我武生物等; 11)血制品领域:博雅生物等。

风险提示: 药品或耗材降价超预期;新冠疫情反复;医保政策进一步严厉等。

微信扫一扫-立即使用

微信扫一扫-立即使用