关键词:#新需求、新政策]

投资要点

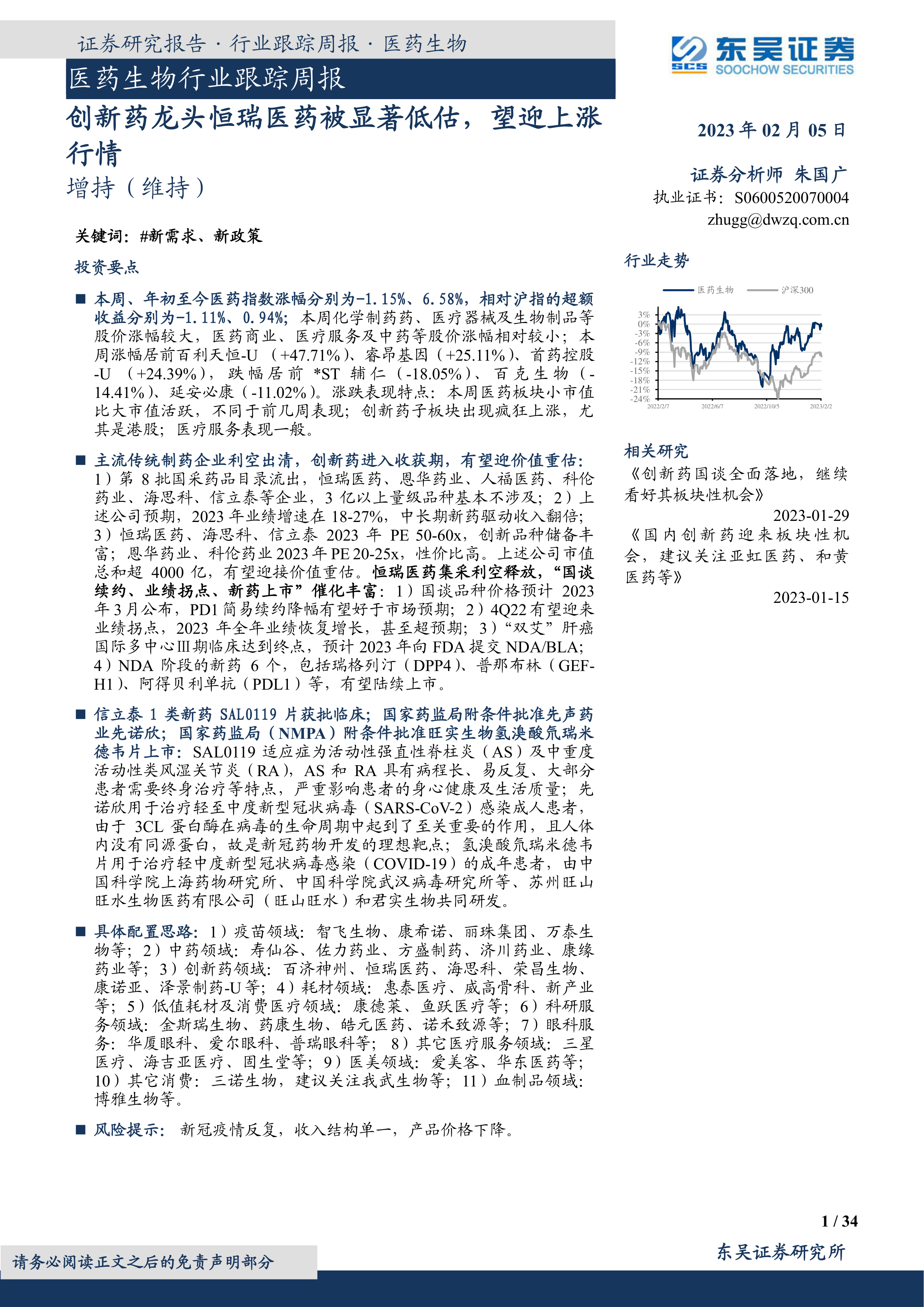

本周、年初至今医药指数涨幅分别为-1.15%、6.58%,相对沪指的超额收益分别为-1.11%、0.94%;本周化学制药药、医疗器械及生物制品等股价涨幅较大,医药商业、医疗服务及中药等股价涨幅相对较小;本周涨幅居前百利天恒-U(+47.71%)、睿昂基因(+25.11%)、首药控股-U(+24.39%),跌幅居前*ST辅仁(-18.05%)、百克生物(-14.41%)、延安必康(-11.02%)。涨跌表现特点:本周医药板块小市值比大市值活跃,不同于前几周表现;创新药子板块出现疯狂上涨,尤其是港股;医疗服务表现一般。

主流传统制药企业利空出清,创新药进入收获期,有望迎价值重估:

1)第8批国采药品目录流出,恒瑞医药、恩华药业、人福医药、科伦药业、海思科、信立泰等企业,3亿以上量级品种基本不涉及;2)上述公司预期,2023年业绩增速在18-27%,中长期新药驱动收入翻倍;3)恒瑞医药、海思科、信立泰2023年PE50-60x,创新品种储备丰富;恩华药业、科伦药业2023年PE20-25x,性价比高。上述公司市值总和超4000亿,有望迎接价值重估。恒瑞医药集采利空释放,“国谈续约、业绩拐点、新药上市”催化丰富:1)国谈品种价格预计2023年3月公布,PD1简易续约降幅有望好于市场预期;2)4Q22有望迎来业绩拐点,2023年全年业绩恢复增长,甚至超预期;3)“双艾”肝癌国际多中心Ⅲ期临床达到终点,预计2023年向FDA提交NDA/BLA;4)NDA阶段的新药6个,包括瑞格列汀(DPP4)、普那布林(GEFH1)、阿得贝利单抗(PDL1)等,有望陆续上市。

信立泰1类新药SAL0119片获批临床;国家药监局附条件批准先声药业先诺欣;国家药监局(NMPA)附条件批准旺实生物氢溴酸氘瑞米德韦片上市:SAL0119适应症为活动性强直性脊柱炎(AS)及中重度活动性类风湿关节炎(RA),AS和RA具有病程长、易反复、大部分患者需要终身治疗等特点,严重影响患者的身心健康及生活质量;先诺欣用于治疗轻至中度新型冠状病毒(SARS-CoV-2)感染成人患者,由于3CL蛋白酶在病毒的生命周期中起到了至关重要的作用,且人体内没有同源蛋白,故是新冠药物开发的理想靶点;氢溴酸氘瑞米德韦片用于治疗轻中度新型冠状病毒感染(COVID-19)的成年患者,由中国科学院上海药物研究所、中国科学院武汉病毒研究所等、苏州旺山旺水生物医药有限公司(旺山旺水)和君实生物共同研发。

具体配置思路:1)疫苗领域:智飞生物、康希诺、丽珠集团、万泰生物等;2)中药领域:寿仙谷、佐力药业、方盛制药、济川药业、康缘药业等;3)创新药领域:百济神州、恒瑞医药、海思科、荣昌生物、康诺亚、泽景制药-U等;4)耗材领域:惠泰医疗、威高骨科、新产业等;5)低值耗材及消费医疗领域:康德莱、鱼跃医疗等;6)科研服务领域:金斯瑞生物、药康生物、皓元医药、诺禾致源等;7)眼科服务:华厦眼科、爱尔眼科、普瑞眼科等;8)其它医疗服务领域:三星医疗、海吉亚医疗、固生堂等;9)医美领域:爱美客、华东医药等;10)其它消费:三诺生物,建议关注我武生物等;11)血制品领域:博雅生物等。

风险提示:新冠疫情反复,收入结构单一,产品价格下降。

微信扫一扫-立即使用

微信扫一扫-立即使用