中心思想

本报告基于摩熵咨询2024年10月发布的《中国合成生物学创投市场分析报告》,运用统计数据和专业分析,对中国合成生物学创投市场进行全面解读。报告核心观点如下:

中国合成生物学市场规模及增长潜力巨大

中国合成生物学市场规模快速扩张,远超全球平均增速,展现出强劲的发展势头和巨大的商业价值。2022年中国市场规模约为103亿元人民币,2018-2022年复合年增长率高达43.3%。全球市场同样增长迅速,2022年达到139.8亿美元,预计2028年将达到500亿美元。医疗健康领域将成为最大细分市场。

创投市场活跃,但呈现理性回归趋势

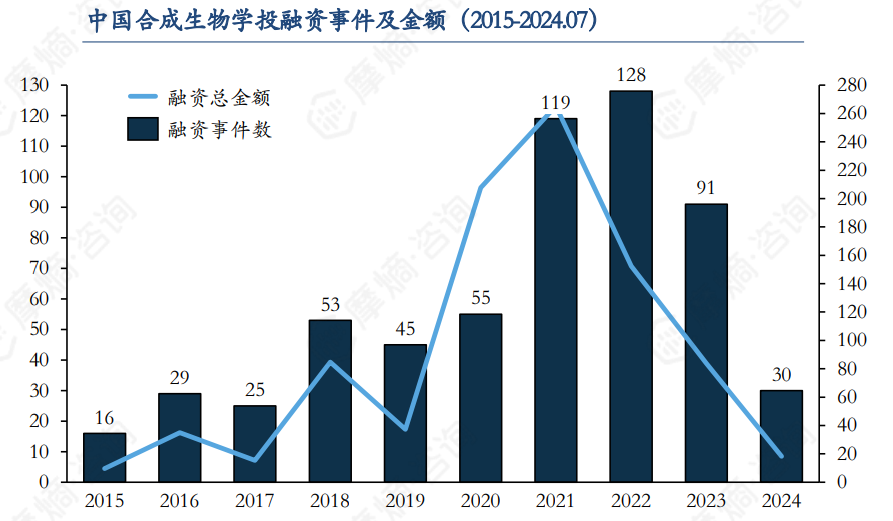

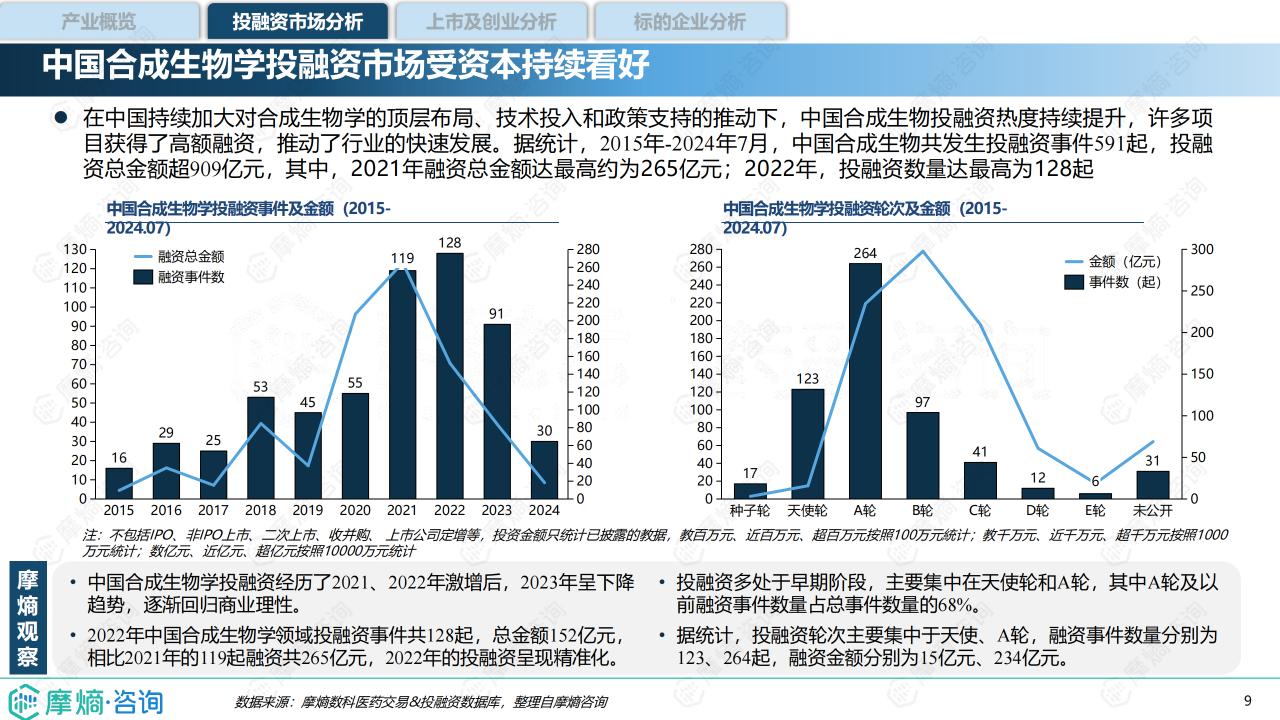

2015-2024年7月,中国合成生物学领域共发生投融资事件591起,总金额超过909亿元人民币。2021年和2022年投融资规模达到峰值,之后在2023年有所回落,显示出市场逐渐回归商业理性。投资主要集中在天使轮和A轮,表明该行业仍处于早期发展阶段。

投资热点集中在医药健康、化工能源等下游应用领域

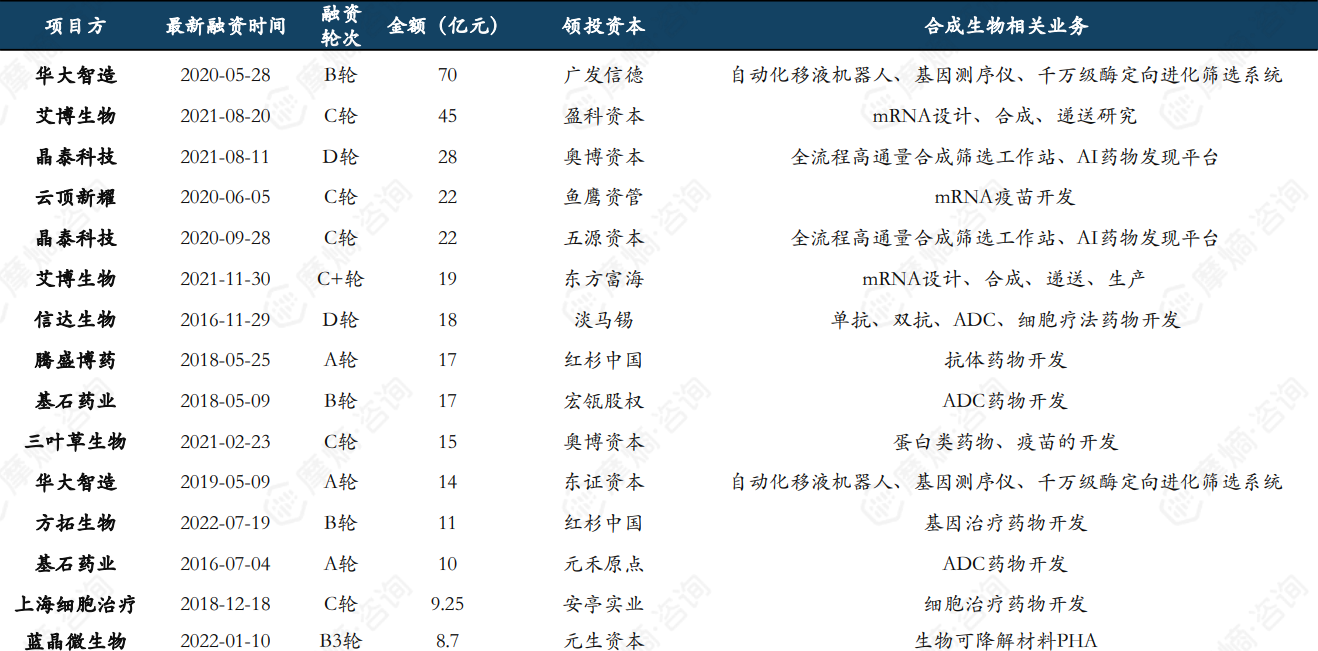

近十年来,中国合成生物学投融资大事件多集中在医药健康领域,尤其在mRNA疫苗、细胞与基因治疗等方面。化工能源、农业食品和日用化妆品等下游应用领域也展现出强劲增长势头,吸引了大量资本关注。

沿海地区及头部机构主导投融资活动

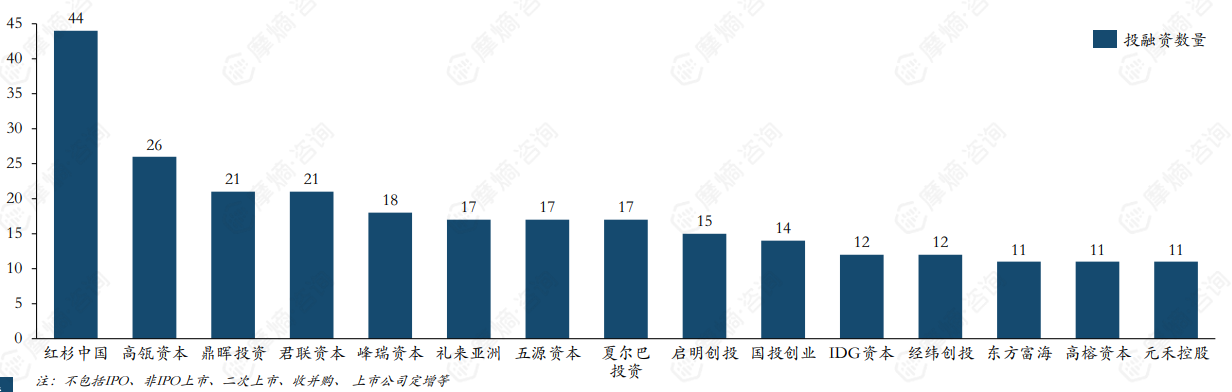

广东、上海、江苏等沿海地区以及上海、北京、深圳等核心城市成为投融资活动最活跃的区域。红杉中国、高瓴资本、鼎晖投资等头部投资机构积极参与,其中红杉中国和高瓴资本尤其关注医药健康领域。

主要内容

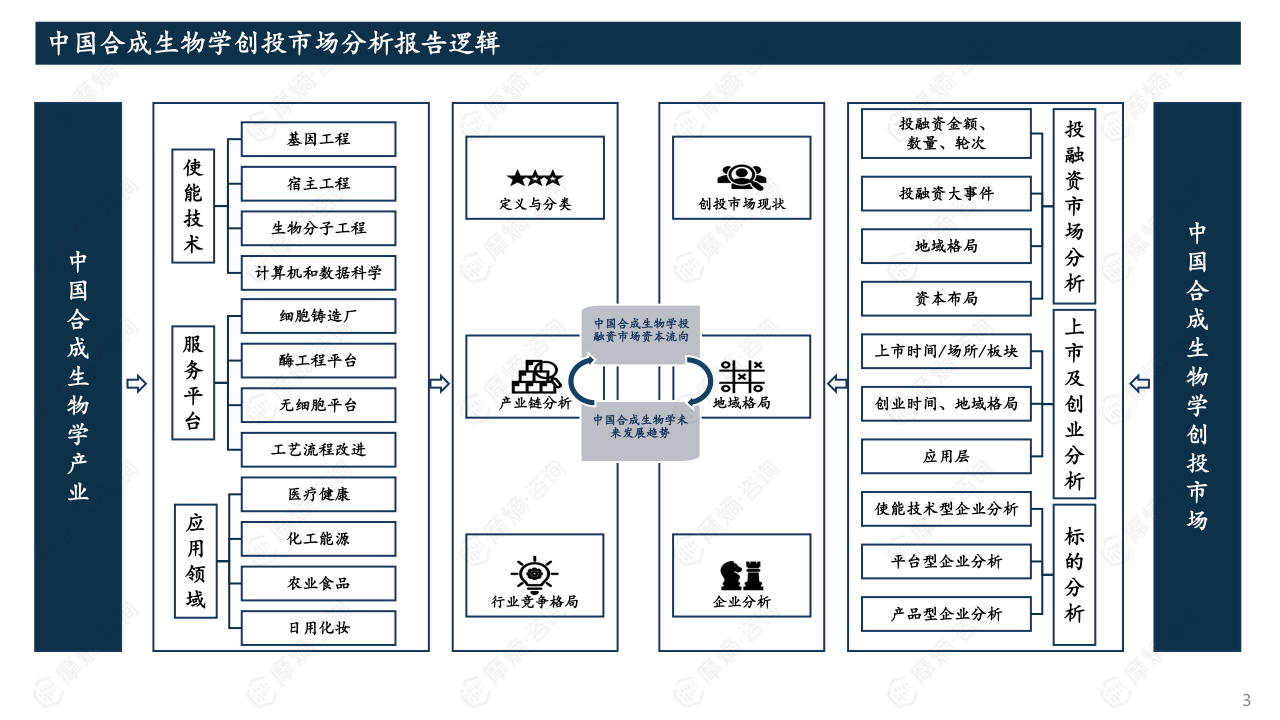

本报告从产业概览、投融资市场分析、上市及创业公司分析以及标的企业分析四个方面展开,对中国合成生物学创投市场进行深入剖析。

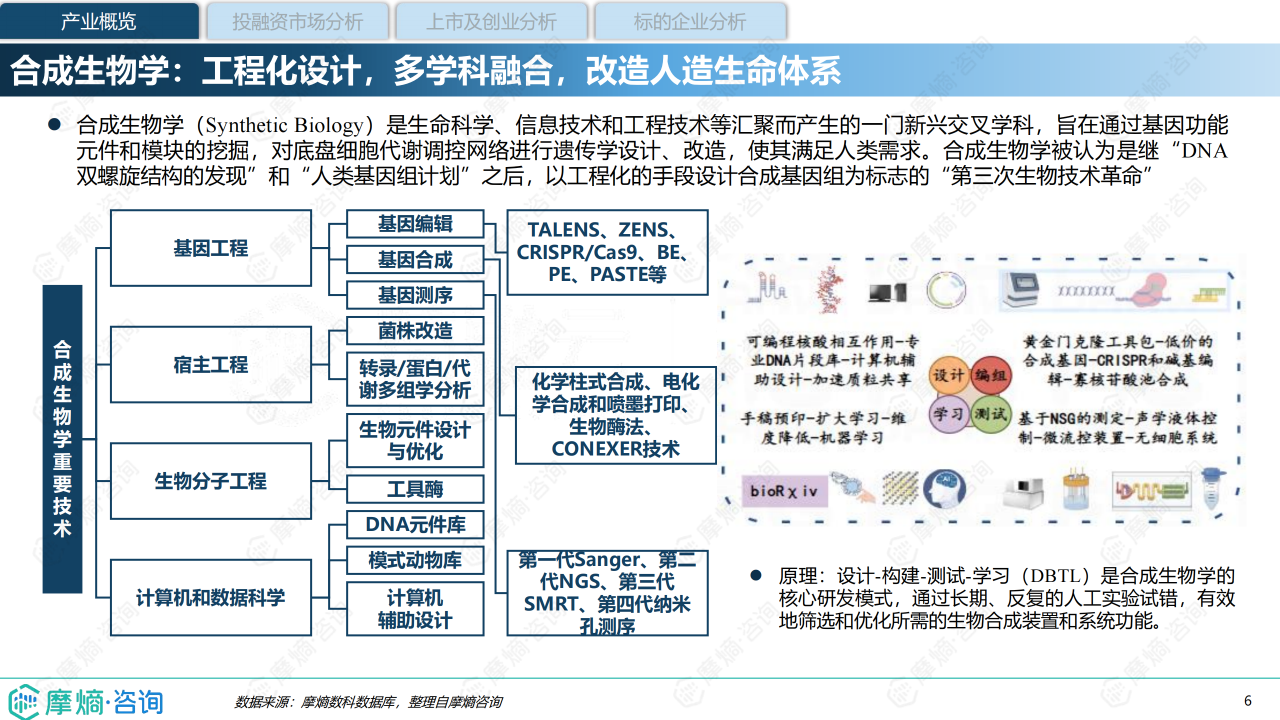

中国合成生物学产业概览:技术驱动,应用广泛

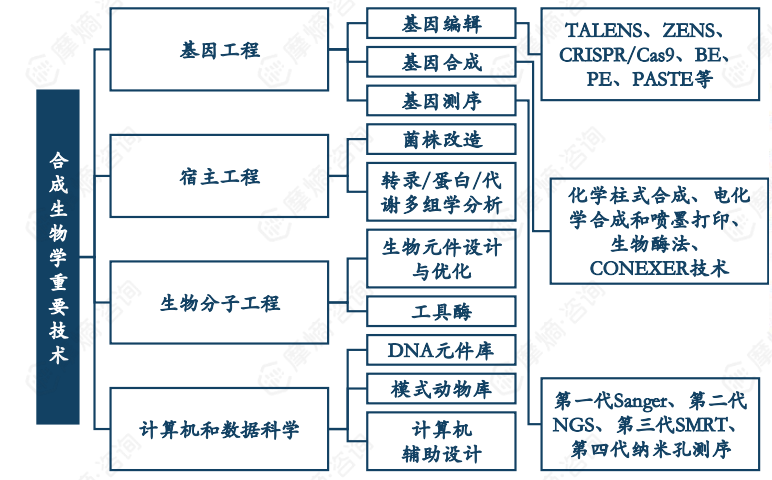

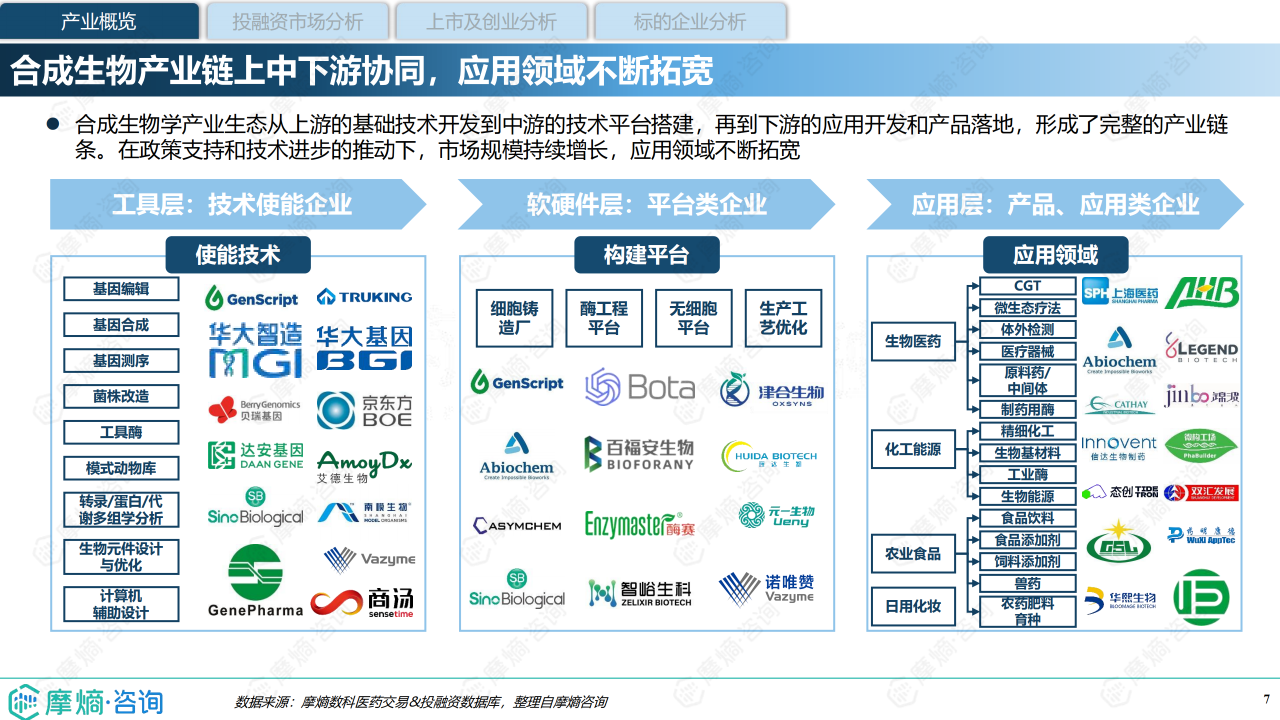

报告首先对合成生物学进行了定义和分类,阐述了其核心原理——设计-构建-测试-学习(DBTL)循环。并对合成生物学产业链进行了分析,将其分为技术使能型、平台型和应用型三类企业,并指出产业链上中下游的协同发展,以及应用领域的不断拓宽,涵盖医疗健康、化工能源、农业食品和日用化妆品等多个领域。

中国合成生物学投融资市场分析:市场规模、投资趋势及热点领域

本部分详细分析了中国合成生物学投融资市场的现状,包括投融资事件数量、金额、轮次分布以及地域分布等。数据显示,2021年和2022年投融资规模达到峰值,之后有所回落,投资主要集中在天使轮和A轮,投资热点集中在医药健康、化工能源等下游应用领域。报告还列举了近十年来中国合成生物学领域投融资大事件Top15,并分析了不同应用领域企业的融资案例。

投融资市场规模及增长趋势

通过图表展示了2015年至2024年7月中国合成生物学投融资事件数量和金额的年度变化趋势,并分析了其背后的原因,例如政策支持、技术进步以及市场需求等。

投资机构的布局与投资案例分析

报告分析了红杉中国、高瓴资本、鼎晖投资等头部投资机构在合成生物学领域的投资布局,并对一些具有代表性的投资案例进行了深入分析,揭示了投资机构的投资偏好和战略方向。

中国合成生物学上市及创业公司分析:企业发展现状及地域分布

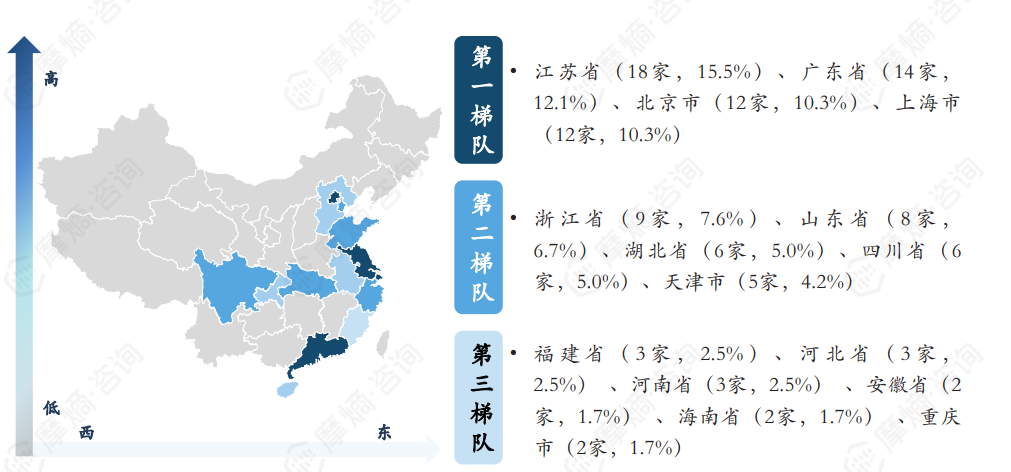

本部分分析了中国合成生物学上市及创业公司的数量、上市时间、上市地点、所属板块、地域分布以及发展现状。数据显示,以合成生物起家的上市企业多于近五年上市,老牌企业通过并购等方式积极布局合成生物业务板块。创业公司主要集中在沿海地区,尤其是在广东、上海、江苏等省市。

上市公司分析:规模化生产与产业链布局

对中国合成生物学市值靠前企业进行了分析,指出多数企业已实现规模化生产,并分析了其在产品创新、商业化进程、团队建设、市场竞争及投融资等方面的表现。

创业公司分析:发展阶段与地域分布

分析了中国合成生物学创业公司的成立时间分布和地域分布,指出创业公司主要集中在沿海地区,并对一些具有代表性的创业公司进行了介绍。

中国合成生物学标的企业分析:使能技术型、平台型和应用型企业

报告对合成生物学产业链上的不同类型企业进行了分析,包括使能技术型企业、平台型企业和应用型企业。

使能技术型企业分析:技术壁垒与合作模式

分析了使能技术型企业的核心技术、合作模式以及融资进度,并以华大智造和贝瑞基因为例,详细介绍了这两家企业的业务模式、发展历程以及市场竞争力。

平台型企业分析:服务内容与下游延伸能力

分析了平台型企业的服务内容、下游延伸能力以及融资进度,并以金斯瑞和弈柯莱为例,详细介绍了这两家企业的技术平台、业务模式以及市场竞争力。

应用型企业分析:产品类型与市场竞争

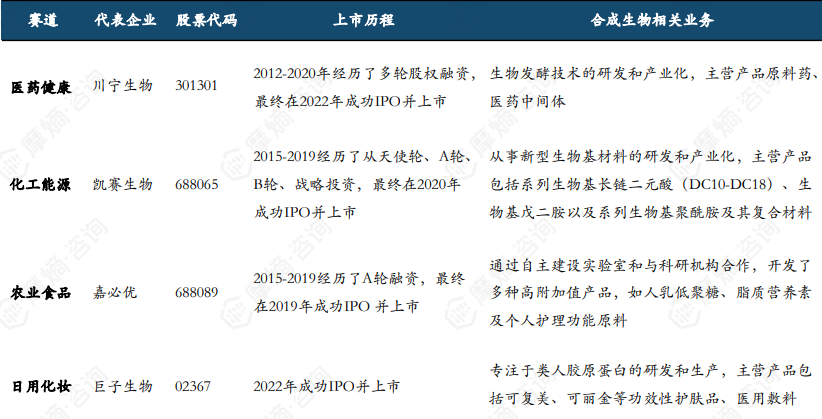

分析了应用型企业的核心技术平台、产品类型、市场竞争力以及融资进度,并对凯赛生物、华恒生物、川宁生物等企业进行了案例分析。

总结

本报告基于大量数据和专业分析,全面展现了中国合成生物学创投市场的现状、趋势和未来发展潜力。中国合成生物学市场规模巨大,增长迅速,吸引了大量资本关注,但市场也逐渐回归理性。投资热点集中在下游应用领域,尤其是在医药健康领域。沿海地区和头部投资机构主导了投融资活动。未来,合成生物学技术将继续推动产业发展,并为医疗健康、化工能源、农业食品等多个领域带来新的机遇。 报告中对不同类型企业的分析,为投资者、企业家和政策制定者提供了重要的参考信息。 然而,合成生物学行业仍处于早期发展阶段,技术壁垒高,商业化进程存在挑战,需要持续关注技术创新、产业链协同和市场需求变化。

微信扫一扫-立即使用

微信扫一扫-立即使用