中心思想

HPV感染高发与防控挑战并存

- 全球感染负担沉重:女性终身HPV感染率高达80%,宫颈患病率18.7%;男性终身感染率91.3%,患病率31%。中国体检人群女性感染率11.2%,男性7.89%,年龄分布呈18-24岁和65-69岁双高峰。门诊患者检出率显著高于体检人群,提示无症状携带者基数庞大。

- 防控政策加速推进但覆盖率不足:WHO提出“90-70-90”消除目标,我国2030年目标筛查率70%、治疗率90%,并自2025年11月起对适龄女孩免费接种。但2022年9-14岁女孩第一剂接种率仅4.00%,且区域、城乡差异显著,“男女共防”理念仍待普及。

市场格局量价齐跌,人群需求认知待提升

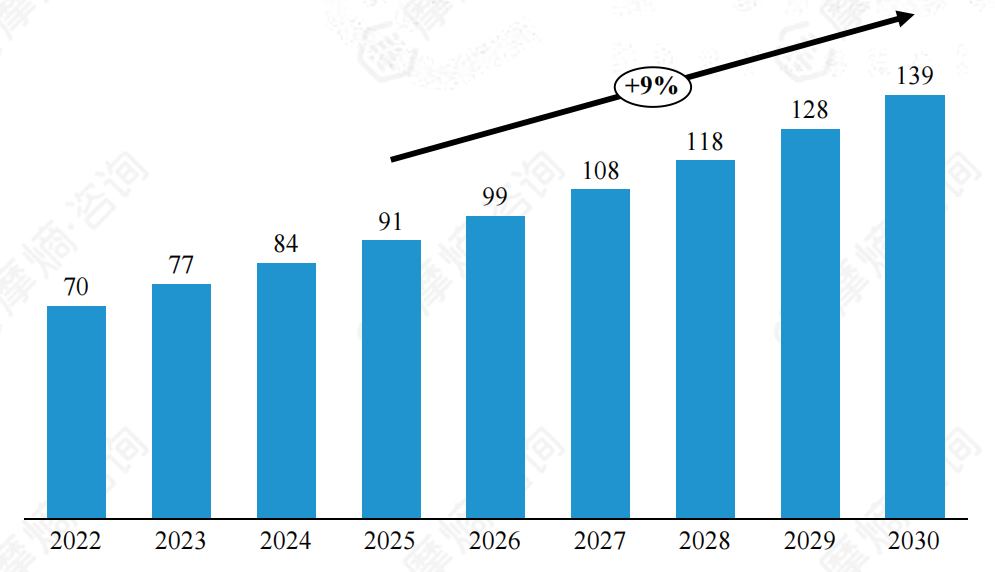

- 预防端市场陷入量价齐跌:全球HPV疫苗市场2025年达91亿美元,中国市场约150亿元,但需求提前释放、国产竞争加剧与集采导致价格下滑,批签发量下降。

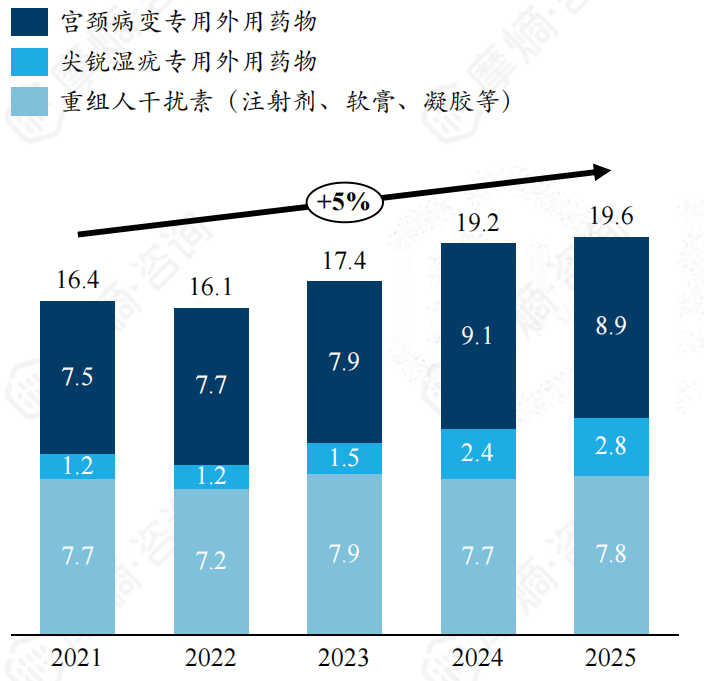

- 治疗端市场平稳但竞争分散:抗HPV产品整体规模约20亿元,干扰素为最大单一品种(7.8亿元)。宫颈病变治疗中红卡、保妇康栓呈寡头垄断,尖锐湿疣药物如咪喹莫特多头竞争,鬼臼毒素线上渠道由辽宁华卫垄断。

- 目标人群搜索热度下降,男性关注度上升:公众对HPV认知误区集中(与HIV/梅毒混淆),核心需求为症状识别与确诊。搜索用户中男性占比59.4%,东部地区集中,但基础认知教育仍是薄弱环节。

主要内容

1 HPV感染基础与流行病学概览

HPV定义与传播

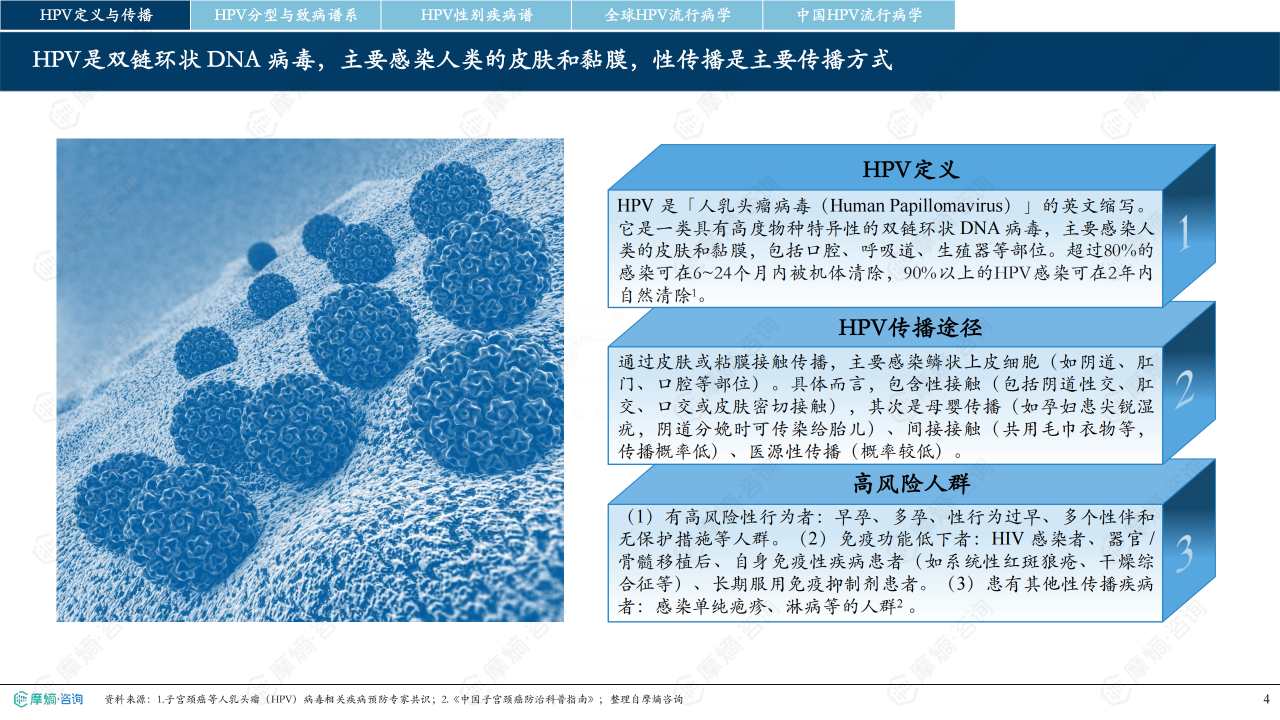

HPV为双链环状DNA病毒,主要经性传播,80%以上感染可被机体清除。高风险人群包括有高风险性行为者、免疫功能低下者及患有其他性传播疾病者。

HPV分型与致病谱系

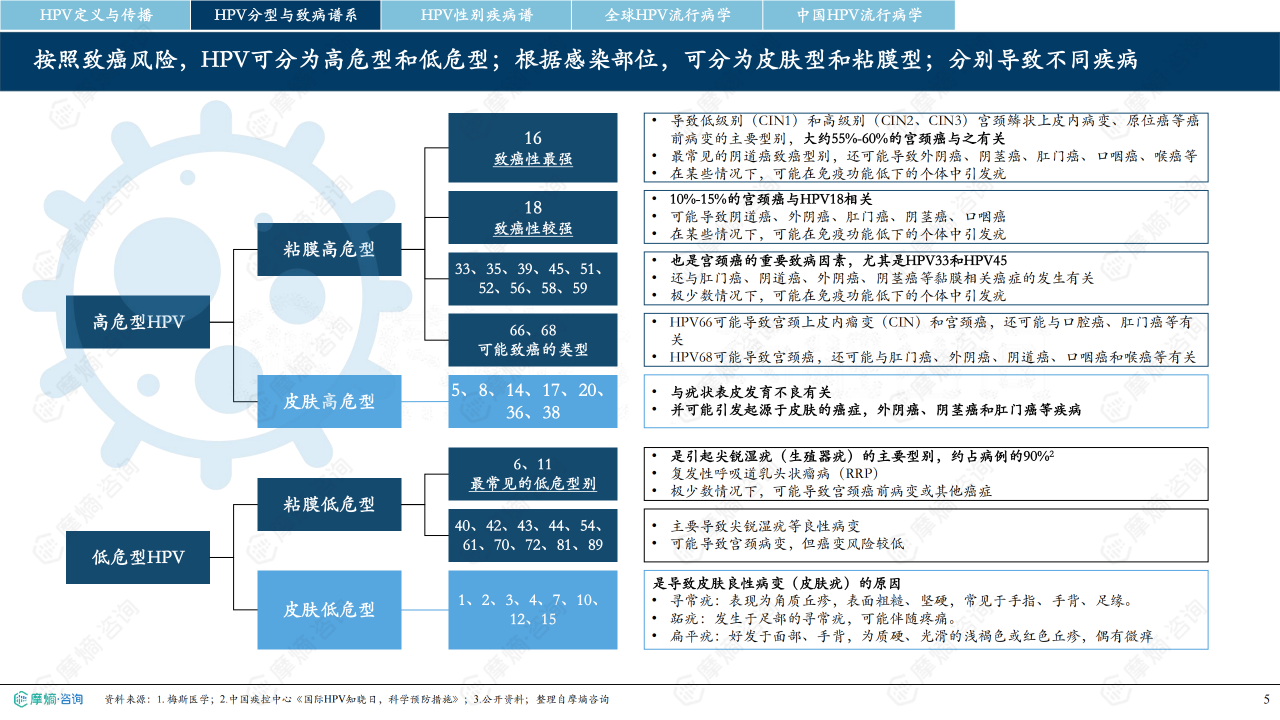

按致癌风险分高危型(16、18等)和低危型(6、11等),按感染部位分皮肤型和粘膜型。高危型HPV16致癌性最强,低危型主要导致尖锐湿疣。

HPV性别疾病谱

女性疾病发病率排序:宫颈病变>尖锐湿疣>外阴/阴道病变;男性:尖锐湿疣>肛门癌>阴茎癌。不同文献发病率差异较大。

全球HPV流行病学

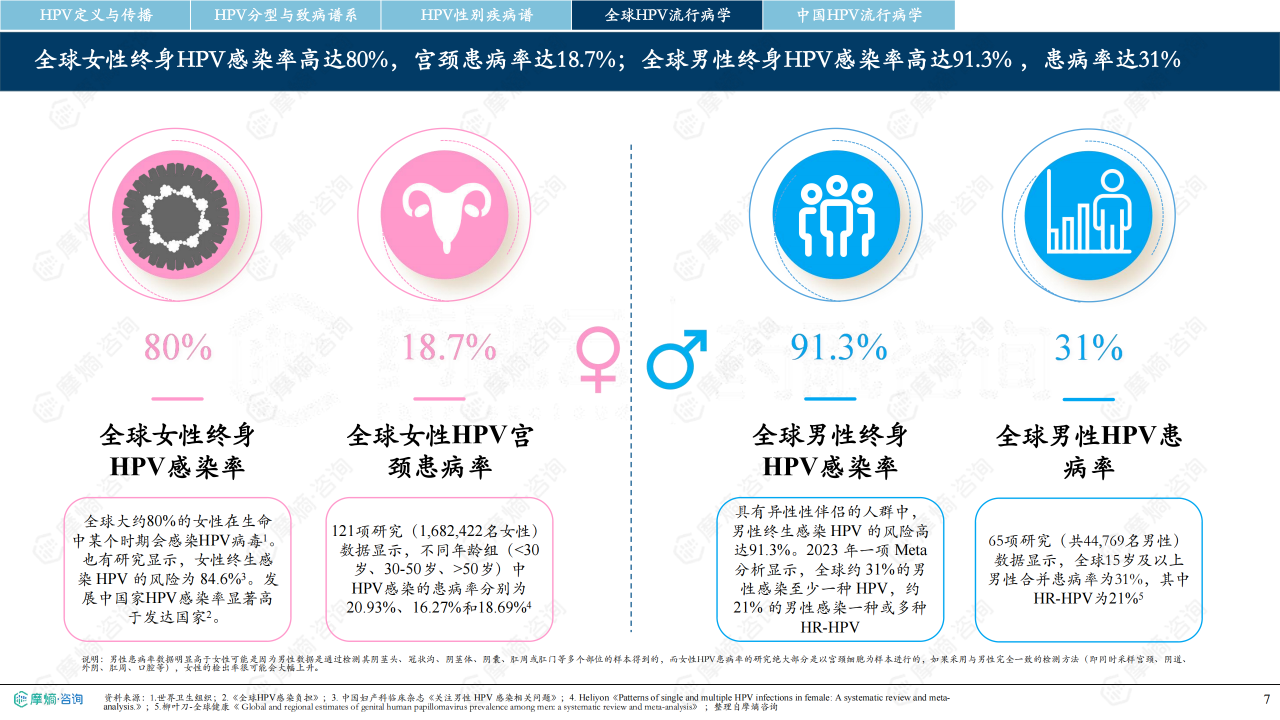

女性终身感染率80%,宫颈患病率18.7%;男性终身感染率91.3%,患病率31%(HR-HPV 21%)。发展中地区感染率显著高于发达地区。

中国HPV流行病学

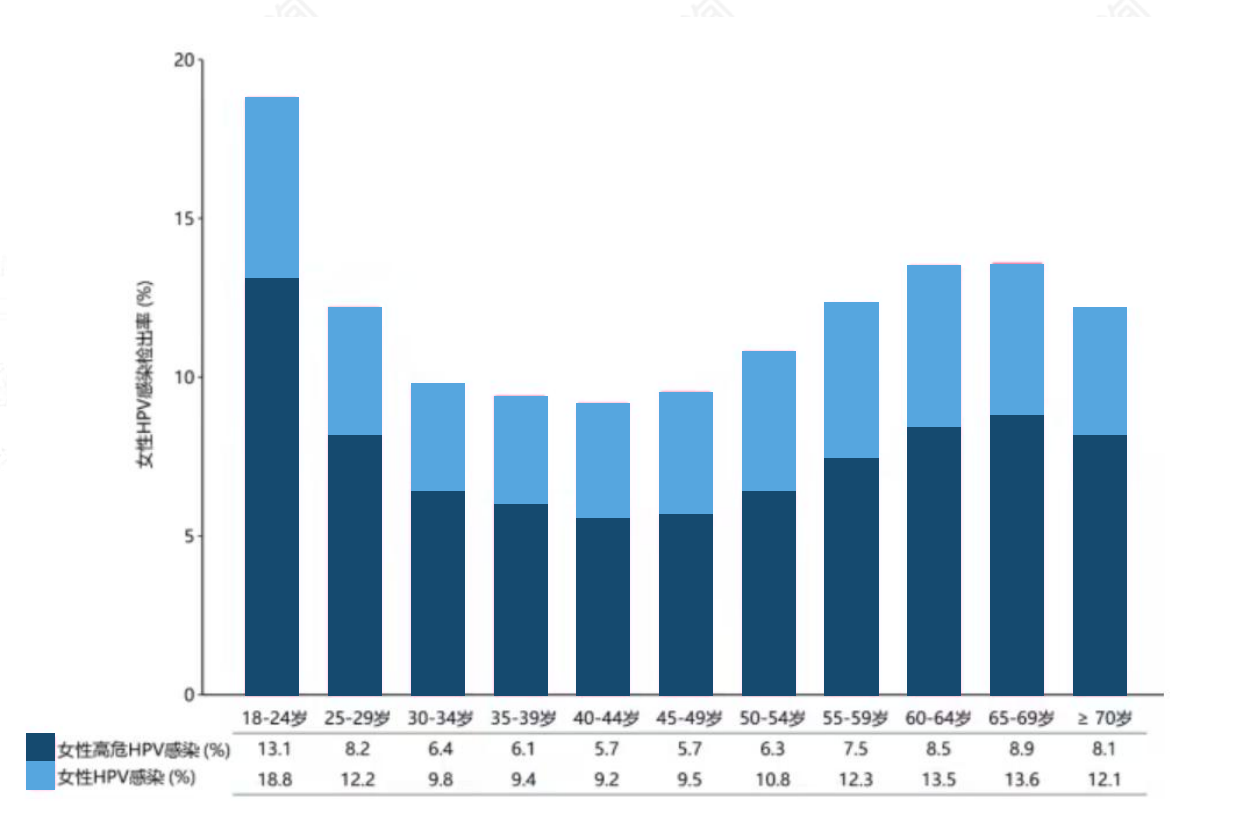

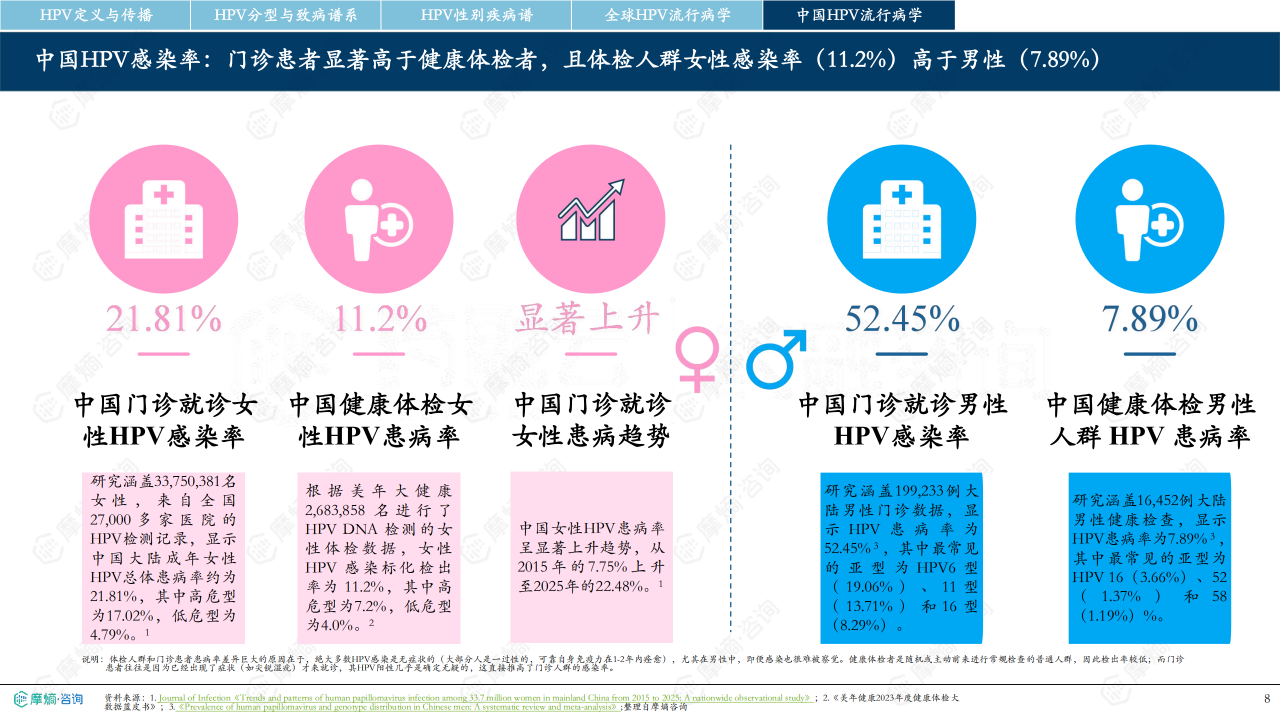

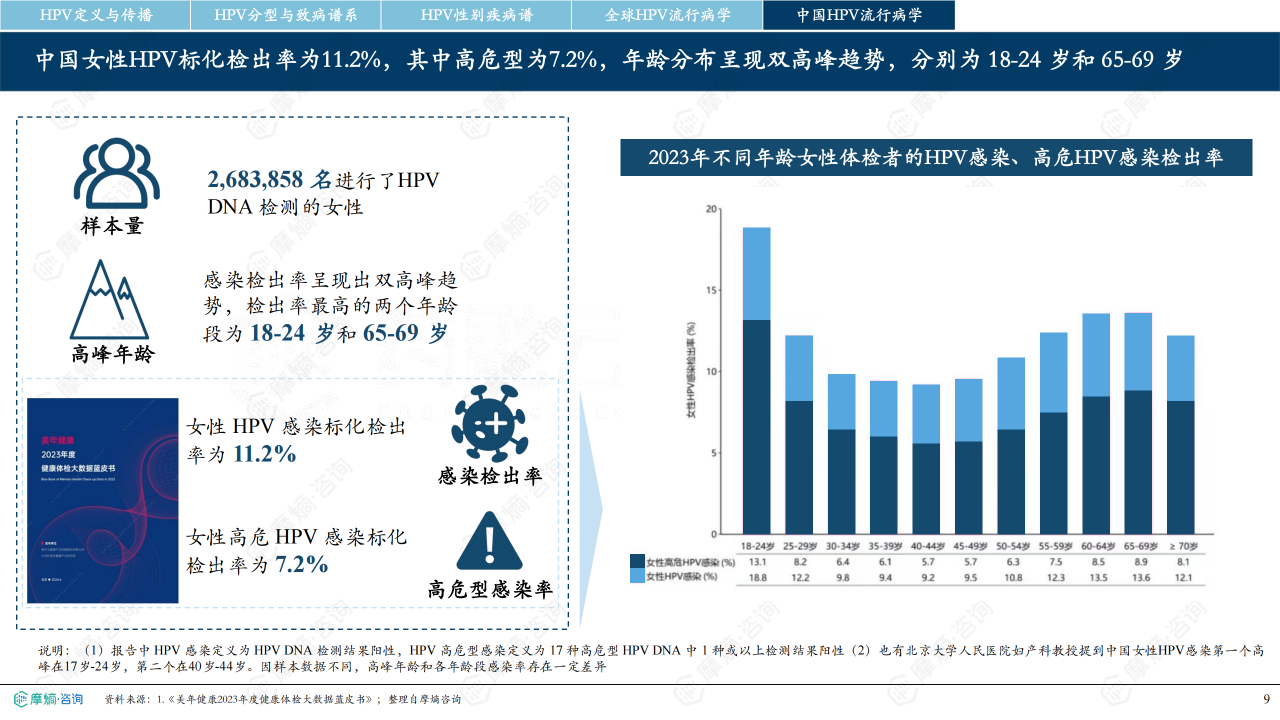

- 门诊女性感染率约21.81%,体检女性标化检出率11.2%;门诊男性感染率52.45%,体检男性患病率7.89%。

- 女性年龄分布双高峰:18-24岁(约13%)和65-69岁(约11%)。

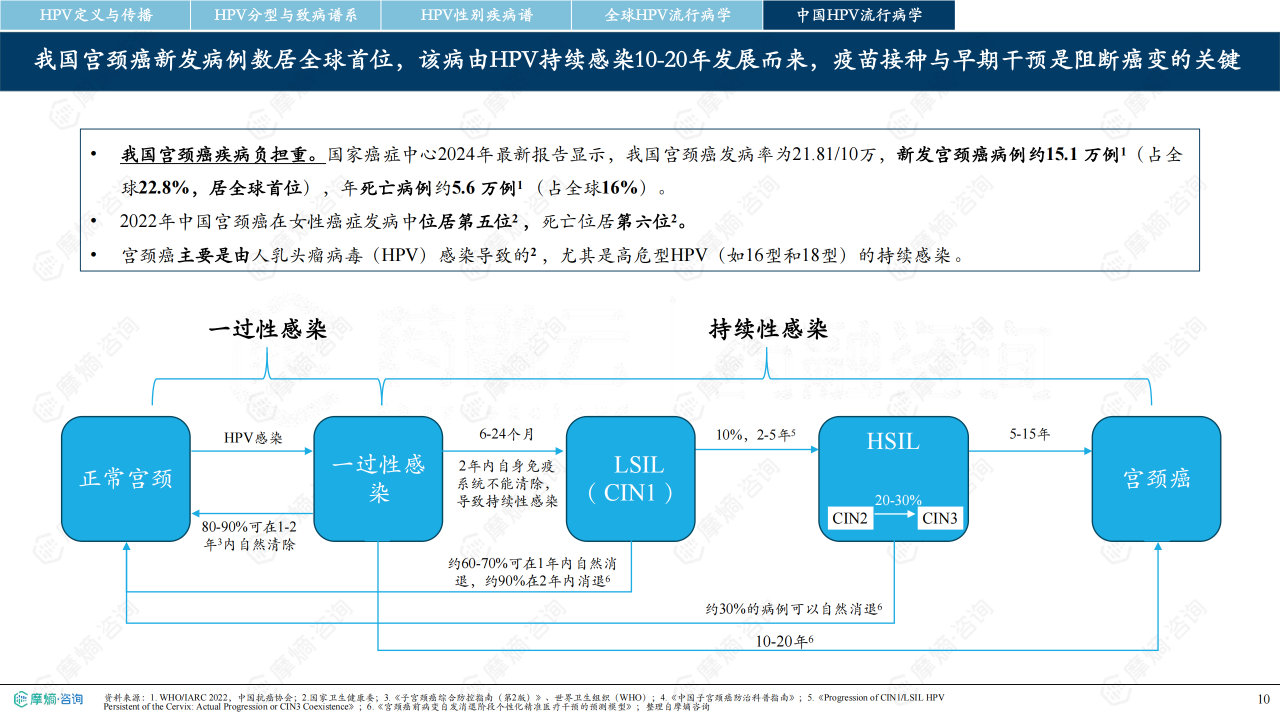

- 宫颈癌年新发病例15.1万例(全球首位),死亡5.6万例。

2 HPV防控策略与国家政策

WHO加速消除宫颈癌全球战略

2020年发布,设定“90-70-90”目标(15岁前接种率90%、35-45岁筛查率70%、确诊治疗率90%),计划本世纪末发病率降至4/10万以下。

中国宫颈癌防控政策

推行三级预防:一级预防(疫苗接种,9-14岁女孩免费接种,自2025年11月实施)、二级预防(筛查,2025年目标50%已提前达到51.5%,2030年目标70%)、三级预防(治疗,目标90%)。

中国接种率现状与挑战

- 接种量十年增20倍(2018年160.8万剂→2024年3290.7万剂),但9-14岁女孩覆盖率不足60%(第一剂仅4.00%)。

- 挑战:地区发展不均(东部远高于西部)、供需结构性矛盾(国产二价vs.九价需求)、基层执行困难、家长认知不足。

“男女共防”新理念

全球近三分之一男性感染HPV,我国男性总体感染率约39.6%。2025年国内首次发布男性HPV防控倡议,倡导男女共同接种以阻断传播链。

3 HPV产品市场竞争格局

HPV预防性疫苗市场规模

全球市场2025年91亿美元,预计2031年139亿美元(CAGR 9%)。中国市场约150亿元,呈量价齐跌,因需求提前释放、国产竞争及集采。

HPV治疗产品市场规模

抗HPV产品整体约20亿元,平稳增长+5%。干扰素为最大单一品种(约7.8亿元),宫颈病变专用药(红卡、保妇康栓、莪术油栓、抗HPV凝胶)约16-19亿元,尖锐湿疣专用药(咪喹莫特、鬼臼毒素、氟尿嘧啶)约7.7亿元。

宫颈病变指南推荐治疗方式

CIN2/3治疗以切除性(CKC、LEEP)和消融性(冷冻、激光、电凝)为主,LEEP是首选。非手术疗法(如红卡、HPV疫苗)仅作预防或辅助,未获指南推荐。

宫颈病变治疗产品

- 红卡(辽宁天安垄断):2025年规模1.28亿元,高速增长(+120%)。

- 保妇康栓(海南碧凯垄断):2025年规模约8.8亿元,受集采降价影响下跌22%。

- 复方莪术油栓:市场规模下滑,湖北四环退市后安徽天洋占98%份额。

尖锐湿疣指南推荐治疗方式

药物(鬼臼毒素、咪喹莫特、干扰素、TCA等)适用于小体积、非角质化疣;物理治疗(冷冻、激光、手术)清除率高但复发率也高;联合疗法常见。咪喹莫特、鬼臼毒素为强烈推荐药物。

尖锐湿疣治疗产品

- 咪喹莫特乳膏:2025年规模约2.42亿元,Top4企业(四川明欣、天方药业、珠海联邦、湖北科益)占98%份额,各有细分市场主导。

- 鬼臼毒素:院内市场衰退,线上零售为主,辽宁华卫垄断超99%份额,2025年规模1165万元。

- 氟尿嘧啶乳膏:2025年规模939万元,北京双吉垄断,仅作二线用药。

4 HPV 目标人群特征与需求画像分析

媒体报道与公众搜索

百度资讯指数2023年9月达峰值后下降,搜索指数呈下降趋势,说明科普成效显著,主动搜索需求降低。

目标人群画像

- 年龄:20-39岁占65.9%(核心人群),50岁以上仅7%。

- 性别:男性占59.4%,女性40.6%,男性关注度显著。

- 地域:广东、江苏、山东、浙江等东部地区搜索指数高。

人群需求图谱

- 认知误区:将HPV与HIV、梅毒混淆(“HPV是梅毒还是艾滋病”搜索热度第一)。

- 核心需求:症状识别(“HPV有什么症状”)、检测方法(“HPV检测方法”),其次为预防与治疗。

- 男性高关注:男性感染相关搜索高度集中(“男性HPV感染有什么表现”),与性别画像一致。

5 典型企业案例与核心产品梳理

厦门万泰

独创大肠埃希菌VLP技术平台,已上市双价(馨可宁®)和九价(馨可宁®9)HPV疫苗,以及重组戊型肝炎疫苗(益可宁®)。大肠杆菌系统具有极快生长速度、易于规模化优势。

杭州爱光

专注女性生殖健康,研发抗HPV凝胶(二类医疗器械),预计2026年5月获证。机制为“电荷靶向杀灭”与“物理隔离防护”,临床转阴率超99%,疗程10天,远短于现有产品(3-12月),且无创、无痛、操作简单。

总结

精准防控与市场创新并重

本报告系统分析了HPV赛道全貌:流行病学显示全球及中国感染负担沉重,女性双高峰、男性高感染率构成防控重点;政策端已进入“国家免疫规划”加速阶段,但基层覆盖和性别盲区仍是瓶颈;市场端预防疫苗量价齐跌,治疗领域竞争格局分化,宫颈病变和尖锐湿疣存在未满足的临床痛点(如短疗程、少创、高转阴率药物);人群画像揭示男性认知及需求被忽视,基础教育亟待加强。典型企业案例表明,技术创新(如大肠杆菌VLP、电荷靶向凝胶)有望突破治疗困境,满足患者对高效、安全、便捷治疗方案的迫切需求。未来行业增长将依赖于政策落地效率、产品差异化能力以及公众教育深化的协同推进。

微信扫一扫-立即使用

微信扫一扫-立即使用