奕瑞科技(688301)

l X线探测器业务稳健增长,传统主业显龙头底色

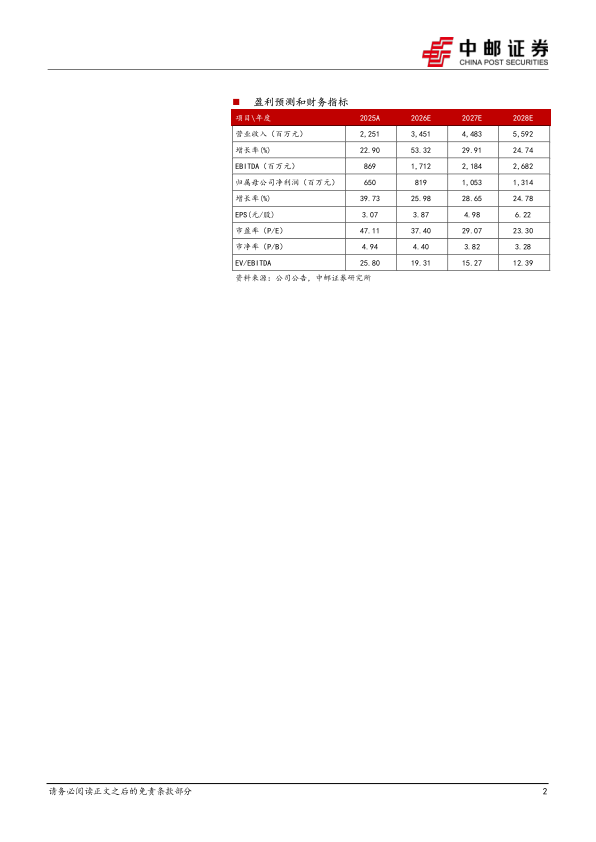

2025年公司实现营业收入22.51亿元,同比增长22.90%;实现归母净利润6.50亿元,同比增长39.73%。2026Q1公司实现营业收入6.86亿元,同比增长42.50%;实现归母净利润1.79亿元,同比增长24.91%。2025年,公司各核心业务板块均实现良好增长:数字化X线探测器收入17.15亿元,同比增长15.03%;高压发生器、组合式射线源等核心部件收入1.70亿元,同比高增34.75%;综合解决方案/技术服务收入1.91亿元,同比大增97.61%。在医疗及齿科领域,核心部件持续在客户端导入,海外市场拓展顺利;在工业领域,受新能源汽车、储能等锂电池终端应用扩产,以及先进封装、PCB等电子制造检测需求驱动,公司相关产品销量大幅提升。2026年一季度,传统X线核心部件及综合解决方案业务继续保持平稳增长。

l硅基微显示背板顺利量产,“第二增长曲线”全面爆发

公司基于CMOS传感器的光电转化底层技术共通性,于报告期内正式将“硅基微显示背板研发、生产和销售”纳入主营业务,产品最终应用于AI眼镜、VR头显及无人机FPV等智能终端。该业务商业化进展迅速,2025年已贡献营业收入5562.27万元。2026年一季度,公司全资子公司奕瑞合肥的募投项目产线逐步满产且良率达预期,硅基微显示背板顺利实现量产交付,单季度贡献营业收入约1.1亿元,实现转固后首季度即盈利。展望2026年全年,伴随产能利用率攀升及规模效应显现,预计硅基微显示背板收入将大幅增长至超过8亿元,成为拉动公司营收跨越式增长的核心引擎。

l坚定高研发投入,CT全产业链与前沿产品布局日趋完善

公司始终保持高强度的研发投入,2025年研发费用达3.40亿元(占营收比重15.09%),2026年一季度研发投入继续达8806.88万元(同比大增46.57%)。在高强度研发驱动下,公司正全面推进从CT探测器上游核心材料到整体解决方案的全产业链布局,其GOS闪烁晶体材料已获国际知名医疗CT设备厂商高度认可,预计2026年启动量产交付;目前已具备64排及以下CT探测器模组量产能力,并正积极推进128排及以上产品的研发。此外,公司残余气体分析仪(RGA)等半导体相关核心仪器也有望在2026年实现收入的快速提升。

l盈利预测与估值

预计公司2026-2028年营业收入分别为34.51/44.83/55.92亿元,归母净利润分别为8.19/10.53/13.14亿元,EPS分别为3.87/4.98/6.22元,当前股价对应PE分别为37.4/29.1/23.3倍。

l风险提示:

新业务产能释放及客户集中风险、新品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用