中心思想

业绩拐点确立,盈亏平衡渐近

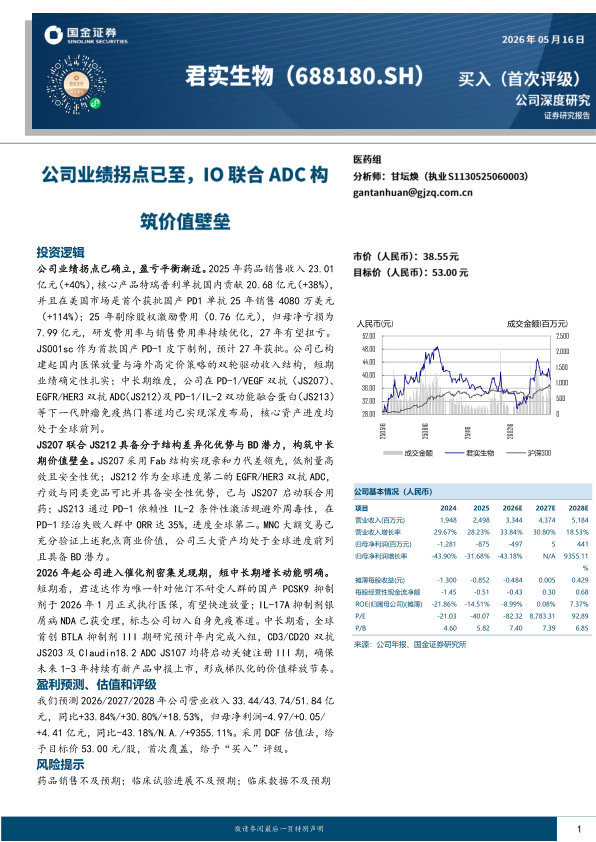

公司核心投资逻辑在于业绩拐点已明确确立,2025年药品销售收入达23.01亿元,同比增长40%,核心产品特瑞普利单抗国内贡献20.68亿元,同比增长38%。在费用结构持续优化与收入规模扩张的双重作用下,公司归母净亏损从2022年的22.83亿元大幅收窄至2025年剔除股权激励费用后的7.99亿元,研发费用率与销售费用率分别从高点164%和56%优化至54%和42%,经营效率显著提升,预计2027年有望实现扭亏为盈。

下一代资产价值被低估

市场可能低估了公司在PD-1/VEGF双抗、EGFR/HER3双抗ADC及PD-1/IL-2双功能融合蛋白等下一代肿瘤免疫治疗领域的深度布局价值。JS207采用Fab结构实现亲和力较主流竞品AK112高出11倍,JS212作为全球进度第二的EGFR/HER3双抗ADC已展现与标杆分子BL-B01D1可比的疗效及更优的安全性,JS213通过PD-1依赖性IL-2条件性激活机制在PD-1经治失败人群中实现35%的ORR且未出现血管渗漏综合征。三大核心资产均处于全球进度前列且具备BD潜力,构筑中长期价值壁垒。

主要内容

业绩拐点与催化剂落地

业绩触底回升,内生增长驱动价值重塑

公司2025年实现营业收入24.98亿元,同比增长28%,药品销售收入23.01亿元,同比增长40%。核心产品特瑞普利单抗国内销售贡献20.68亿元,同比增长38%,多产品协同放量成效显著。扣非归母净利润从2022年-24.5亿元大幅收窄至2025年-9.9亿元,若剔除股权激励费用影响,归母净亏损进一步降至7.99亿元,减亏趋势明确。

费用结构优化,财务安全边际充足

公司研发费用率从2021年164%的高点显著回落至2025年的54%,销售费用率从56%优化至42%,管理费用率从35.7%降至19.8%。费用结构优化与管线聚焦并举,现金消耗趋缓,充足的现金储备可充分支撑后期管线临床推进,财务安全边际充足。

催化剂密集落地,加速商业化盈利

2026年起公司进入催化剂密集兑现期:君适达作为唯一针对他汀不耐受人群的国产PCSK9抑制剂于2026年1月正式执行医保;IL-17A抑制剂银屑病NDA已获受理,标志公司切入自免赛道;BTLA抑制剂III期研究预计年内完成入组;CD3/CD20双抗及Claudin18.2 ADC均将启动关键注册III期,形成梯队化的价值释放节奏。

特瑞普利单抗价值重估

全适应症医保覆盖,海外高定价策略

特瑞普利单抗是中国首个获批上市的国产PD-1单抗,也是首个获得FDA批准的中国自主研发创新生物药,已在中国内地获批12项适应症并全部纳入国家医保目录。美国市场单瓶定价8892.03美元,较国内定价1884.86元实现超30倍的价格溢价,2025年销售收入达4080万美元,同比增长114%,充分兑现创新生物药的全球定价权。

皮下制剂与全球多区域布局

JS001sc作为首款进入上市申报阶段的国产抗PD-1单抗皮下制剂,预计2027年获批上市。产品已覆盖80余个国家和地区,在超过40个国家和地区获批上市,欧盟市场获批覆盖全部27个成员国,形成覆盖北美、欧洲、亚太、中东、非洲及拉美的全球化销售网络,海外市场有望成为重要增量空间。

下一代资产价值凸显

JS207:PD-1/VEGF双抗赛道稀缺优质资产

JS207采用Fab结构实现对PD-1的亲和力达4.60×10⁻¹⁰ M,较AK112高出约11倍。10 mg/kg低剂量即可在NSCLC和mCRC中实现与竞品20 mg/kg相当的ORR,且≥3级TRAE及停药率处于赛道较优区间。在竞品全球权益尽数出海的背景下,JS207作为仍具备BD潜力的核心资产,具备自主定价权。

JS212:EGFR/HER3双抗ADC全球进度第二

JS212临床前数据优于BL-B01D1,在奥希替尼耐药及BL-B01D1耐药模型中仍展现显著抗肿瘤活性。FIH数据显示ORR达33.3%,≥3级TRAE仅31.7%,显著低于BL-B01D1的71.0%,且未出现治疗相关死亡。JS212与JS207的联合用药试验已启动,构建"免疫2.0+ADC2.0"协同机制。

JS213:PD-1/IL-2差异化作用机制

JS213通过PD-1依赖性IL-2顺式激活机制,从根本上规避传统IL-2的系统性毒性。海外I期数据显示,20例疗效可评估患者中ORR达35%,DCR达75%,且在PD-1难治人群中仍观察到缓解,未出现血管渗漏综合征,临床进度全球第二,具备明确的BD潜力。

盈利预测与风险提示

盈利预测与估值

预测2026/2027/2028年公司营业收入33.44/43.74/51.84亿元,同比+33.84%/+30.80%/+18.53%,归母净利润-4.97/+0.05/+4.41亿元。采用DCF估值法,WACC为6.26%,永续增长率1.50%,给予目标价53.00元/股,首次覆盖给予"买入"评级。

风险提示

主要风险包括:药品销售不及预期,核心产品特瑞普利单抗在PD-1红海中的学术推广能力不足;临床试验进展不及预期,可能导致研发周期延长、进程受阻;临床数据结果不及预期,JS207和JS212若未能达到预设疗效或安全性终点,可能导致前期研发投入无法收回。

总结

公司转型与增长潜力

报告深度分析了君实生物的核心投资逻辑:公司已确立明确的业绩拐点,核心产品特瑞普利单抗凭借国内医保全覆盖与海外高定价策略的双轮驱动,2025年实现销售收入20.68亿元,同比增长38%,叠加美国市场114%的高速增长,建立稳固的短期业绩确定性。费用结构显著优化,归母净亏损大幅收窄,2027年有望实现扭亏为盈。

管线资产价值与未来催化

市场存在两大预期差:一是低估了特瑞普利单抗皮下制剂及海外高定价策略对国内PD-1红海市场的对冲能力;二是低估了JS207、JS212、JS213等下一代资产的全球进度排名与差异化价值。JS207以Fab结构实现亲和力代差领先,JS212作为全球进度第二的EGFR/HER3双抗ADC展现疗效与安全性优势,JS213通过条件性激活机制突破IL-2毒性瓶颈。2026年起公司进入催化剂密集兑现期,短中长期增长动能明确,平台型企业价值有望实现重估。

微信扫一扫-立即使用

微信扫一扫-立即使用