中心思想

化工行业底部温和回升,盈利改善但结构性分化加剧

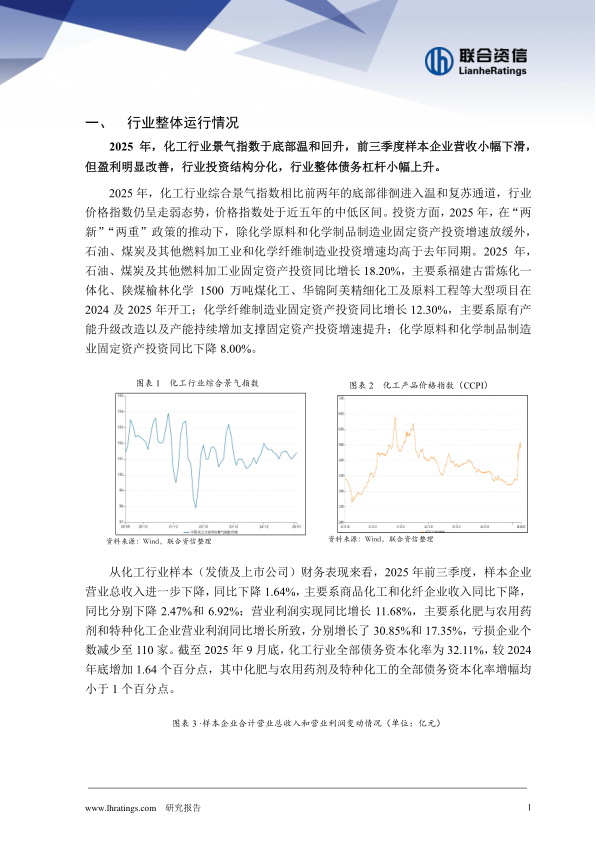

2025年化工行业景气指数结束连续两年的底部徘徊,进入温和复苏通道。前三季度样本企业营业总收入同比下降1.64%,但在化肥、特种化工等子行业拉动下,营业利润实现11.68%的同比增长,亏损企业数量减少至110家。行业投资结构显著分化:石油加工和化纤制造业固定资产投资分别增长18.2%和12.3%,而化学原料制造业投资下降8.0%。行业整体债务杠杆小幅上升,全部债务资本化率较2024年底增加1.64个百分点至32.11%。

2026年展望:供给结构优化、传统需求承压、地缘成本冲击与出口机遇并存

展望2026年,化工行业供给端将通过落后产能退出和高端项目落地持续优化结构,行业集中度有望提升。需求端,房地产、汽车等传统领域增长乏力,但人工智能、半导体、储能等新兴产业对电子化学品、特种气体等高附加值产品的需求高速增长。成本端,美伊地缘冲突导致国际油价大幅上涨(WTI从57.3美元/桶飙升至92.96美元/桶),油化工路线成本显著抬升,而我国煤化工因煤炭价格稳定和资源丰富将凸显成本优势。同时,中东和欧洲部分化工产能受损,为我国化工品出口提供替代空间,2026年出口量有望增长。

主要内容

一、行业整体运行情况

- 景气与价格:化工行业综合景气指数温和回升,但产品价格指数(CCPI)仍处近五年中低区间,呈走弱态势。

- 固定资产投资:在“两新”“两重”政策推动下,石油、煤炭及其他燃料加工业固投同比增长18.2%(大型炼化项目驱动),化学纤维制造业增长12.3%(产能升级与扩建),化学原料和化学制品制造业同比下降8.0%。

- 财务表现:2025年前三季度样本企业营业总收入同比下降1.64%,其中商品化工和化纤收入分别下降2.47%和6.92%;营业利润同比增长11.68%,化肥与农用药剂增长30.85%,特种化工增长17.35%。全部债务资本化率32.11%,较2024年底增加1.64个百分点。

二、细分行业运行情况

1. 炼化

- 产能与结构:炼油能力突破9.5亿吨/年,全球第一;原油对外依存度72.7%。减油增化持续,成品油产量同比下降1.43%(汽油-3.13%,柴油-1.48%),煤油因出行需求恢复增长5.36%。乙烯产量4151万吨,同比+20.0%,当量自给率超70%。

- 价格与政策:2025年布伦特原油均价68美元/桶(同比-14.5%);2026年一季度受中东局势影响飙升至92.96美元/桶,国内成品油价格创2017年以来新高。政策严控产能,2025年底前将产能锁定在10亿吨以内,新建项目需执行减量置换。

- 展望:“十五五”期间产能不净增,以减量置换实现存量优化,沿海炼化一体化园区集中度持续提升。

2. 盐化工

- 纯碱:产能突破4450万吨(+520万吨),天然碱法占比20%;库存创新高(周均170万吨)。浮法玻璃产量同比-7%,光伏玻璃产量-13.7%,重碱需求低迷。价格持续低位,联碱法、氨碱法企业盈利承压。2026年产能或达4700万吨,延续过剩格局。

- PVC:产能3038万吨,产量2446万吨(+4.35%),产能利用率78.93%。内需疲软(房屋竣工面积-18.1%,表观消费量-2.81%),但出口382万吨(+46%,印度、东南亚基建拉动)有效消化过剩。价格触底回升仍低位运行。展望:2026-2027年或无新增产能,地产政策支持+海外需求增长,景气度有望改善。

- 烧碱:产能5166万吨(+124万吨),产量4450万吨(+5.5%),产能利用率88.6%。需求端氧化铝新增产能800万吨(烧碱消费+7.8%),新能源领域(磷酸铁锂、氢氧化锂)耗碱持续增长,总消费量4150万吨(+8.6%)。供需紧平衡,价格高位回落。2026年氧化铝新增产能或超1000万吨,总消费量预计4500万吨,上半年存在阶段性供应缺口,价格有望维持高位。

3. 化肥

- 氮肥(尿素):产能约7750万吨,产量7201.3万吨,产能利用率较高。农业需求稳健,工业需求向好,但供给宽松,出口大增(489.47万吨,+463.28万吨)。价格先扬后抑、全年偏弱震荡。2026年预计新增产能507万吨,低成本产能向西北集中,供给宽松持续。

- 磷肥:产量1859万吨(折纯,+4%),其中磷酸二铵产量下滑(-4.8%),磷酸一铵增长(+5%)受新能源工业需求拉动。出口受管控下降。价格维持高位偏强震荡,2025年全年均价显著高于2024年。2026年磷矿管控加码,无新增产能,农业需求刚性,新能源拉动精制磷酸需求,价格预计高位震荡。

- 钾肥:国内产能集中(CR3占比74%),2025年产量581.86万吨(-6.23%),进口量1261.4万吨,对外依赖度高。需求相对刚性,价格呈低位区间震荡。2026年国际供应偏紧(加拿大、俄罗斯、白俄罗斯产量受限),国内需求稳增,全年紧平衡。

4. 化学纤维

- 产量与结构:2025年化学纤维总产量7793万吨(+4.3%),增速放缓。人造纤维(粘胶+2.9%,莱赛尔+46.5%),合成纤维涤纶产量占比超80%。主要品种POY、FDY、DTY价格处于历史较低水平,氨纶低位弱势震荡,粘胶短纤价格震荡下行(年末较年初-6.7%)。

- 需求与贸易:内需温和增长(衣着消费支出+2.2%,限额以上纺织服装零售+3.2%),外需承压(出口总额3121.8亿美元,-2.5%)。2026年内销有望温和复苏,但出口面临全球经济放缓和贸易摩擦增多压力。

5. 其他化工细分行业

- 聚烯烃(聚丙烯、聚乙烯):2025年产能爆发式增长(+12.9%至8809.5万吨),产量增速(+15.9%)超过需求增速(+10.7%),净进口依存度降至14.8%。价格中枢显著下移(PE均价8252元/吨,-7.0%;PP均价7113元/吨,-7.4%)。2026年一季度受中东局势影响价格震荡上行。展望:长期供应压力仍存,但短期内中东原料短缺和油价飙升将成为决定价格的关键变量。

- 橡胶助剂:2025年总产量164.83万吨(+3.8%),出口量44.71万吨(+7.71%)。价格整体震荡下行,部分传统产品亏损。行业进入平稳发展期,“十五五”将向高性能化、绿色化转型,预计2030年产量达180万吨。

三、行业展望

- 供给端结构优化:反“内卷”政策加速落后产能退出,行业集中度提升;乙烯及高端新材料、POE、光刻胶等高端项目加速落地。欧洲累计关闭化工产能3700万吨(占9%),我国全球份额有望增加。

- 需求端传统承压、新兴增长:房地产和汽车行业对基础化工原料需求增长有限;人工智能、数据中心、半导体、储能等领域推动电子化学品、特种气体、高性能聚合物需求高速增长。

- 成本端煤化工优势凸显:原油价格从57.3美元/桶涨至92.96美元/桶,油化工成本显著抬升;我国煤炭价格稳定、储量丰富,煤化工成本优势突出。

- 出口端替代机会:中东和欧洲部分供给受损,我国化工品出口有望实现增长。

总结

2025年,化工行业整体呈现“营收下滑、盈利改善、投资分化、杠杆微升”的底部温和复苏特征。细分行业中,炼化行业持续减油增化转型,乙烯自给率提升;盐化工呈现分化,纯碱产能过剩严重,PVC受益出口缓解供需,烧碱景气领先;化肥行业中,尿素供给宽松,磷肥受资源管控和新能源拉动维持高位,钾肥紧平衡;化纤行业内需温和但外需承压,价格处于低位;聚烯烃产能爆发式增长导致价格大幅下跌,橡胶助剂产量微增但价格承压。

展望2026年,化工行业供给端将继续结构优化,行业集中度有望提高,高端产品产能持续释放。需求端,房地产、汽车等传统领域承压,但半导体、储能等新兴领域带来增长动力。成本端,国际油价大幅上涨显著抬升油化工路线成本,而煤化工凭借资源优势和价格稳定性获得竞争力。地缘政治导致中东和欧洲部分供给受损,为我国化工品出口创造替代机遇。长期来看,行业正从规模扩张转向质量取胜,企业信用品质将因技术实力、赛道布局和财务稳健性而加速分化。

微信扫一扫-立即使用

微信扫一扫-立即使用