众生药业(002317)

投资要点

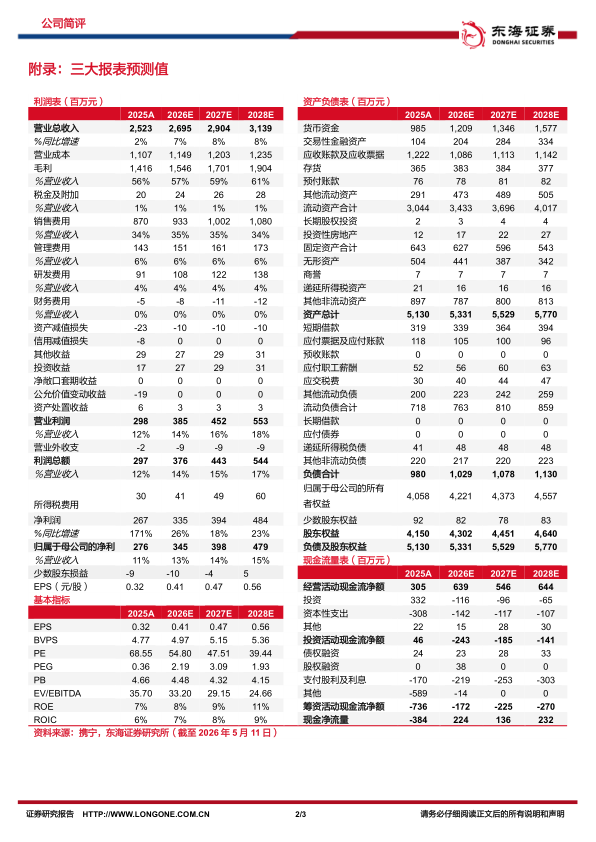

收入增长稳健,盈利修复显著。公司2025年实现营业收入25.23亿元(同比+2.24%),归母净利润2.76亿元(同比+192.18%),扣非归母净利润2.81亿元(同比+207.97%);2026Q1单季度实现营业收入6.24亿元(同比-1.58%),归母净利润1.00亿元(同比+20.83%),扣非归母净利润1.03亿元(同比+30.90%)。从费用上看,2025年销售费用率为34.48%(同比+0.01pp),管理费用率为5.66%(同比-0.49pp),研发费用率为3.61%(同比-0.90pp)。公司收入端稳健增长,利润端大幅增长主要因资产减值损失从5.47亿元收窄至2257万元。

中成药与化学药双轮驱动基本盘稳固。报告期内,公司中成药实现营业收入13.22亿元(同比+0.26%),化学药实现营业收入9.20亿元(同比+2.29%),中药材及中药饮片实现营收2.07亿元(同比+5.81%),原料药及中间体实现营收0.58亿元(同比+90.97%),主要因定制化订单增加。公司为有效应对集采冲击,围绕核心产品以销量增长打开市场空间,通过工艺改进与供应链整合实现成本优化,精细化费用管控体系,最终形成“以量补价”的盈利韧性。公司主要业务板块已逐渐消化集采影响,开始稳健复苏。

创新管线进入收获期。(1)昂拉地韦片于2025年5月获批上市,已纳入医保目录,产品放量值得期待。此外,用于治疗12-17岁青少年甲流的昂拉地韦片和2-11岁儿童的昂拉地韦颗粒的两项III期临床试验获得积极的顶线分析数据结果,有望填补该年龄段的用药缺口,进一步扩大市场空间。(2)RAY1225注射液目前降糖及减重两个适应症合计三项III期临床已完成患者入组,新增2项适应症代谢相关脂肪性肝炎(MASH)以及肥胖合并阻塞性睡眠呼吸暂停(肥胖合并OSA)获批IND,研发进展符合预期。RAY1225注射液减重及降糖适应症国内授权给齐鲁制药,未来商业化可期,同时积极探索海外市场。公司积极布局Amylin类长效多肽药物、Amylin类小分子口服药物、GLP-1RA类长效多肽药物等潜力赛道。(3)ZSP1601作为全球唯一进入临床阶段的泛PDE抑制剂,是FIC的潜力品种,其IIb期临床试验达到主要终点,具有抗纤维化、降低肝脏脂肪含量、改善肝酶的三重获益,公司将持续推进III期试验。

投资建议:根据公司2025年及2026Q1表现,我们适当下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现归母净利润分别为3.45/3.98/4.79亿元(2026-2027年原预测值3.66/4.81亿元),对应EPS分别为0.41/0.47/0.56,对应PE分别为54.80/47.51/39.44倍。公司主营业务稳健,创新管线快速推进,维持“买入”评级。

风险提示:产品销售不及预期风险;市场竞争加剧风险;研发进展不及预期风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用