鱼跃医疗(002223)

投资要点:

事件:鱼跃医疗公布2025年年报&2026年一季报。2025年全年实现收入79.55亿元,同比+5.14%;实现归母净利润14.82亿元,同比-17.94%;实现扣非归母净利润11.69亿元,同比-16.10%。26Q1单季度实现收入23.70亿元,同比-2.69%;实现归母净利润4.28亿元,同比-31.44%;实现扣非归母净利润4.10亿元,同比-20%。业绩承压主要是由于国内消费大环境、以及公司主动进行线下业务组织架构及销售策略调整等因素所致。

CGM、急救业务增速亮眼,呼吸治疗海外第二增长曲线可期。2025年,呼吸治疗解决方案板块业务营业收入同比下降1.87%,其中家用呼吸机业务在国内外均实现快速增长,制氧机业务营收同比降幅缩窄,雾化器业务受到流感周期波动影响营收同比有所下降。公司正推进全球化战略布局,相关产品预计逐步在全球各地获得注册认证,海外第二增长曲线可期;血糖管理及POCT解决方案业务板块营收规模同比增长24.34%,CGM业务营收规模实现翻倍以上增长;家用健康检测解决方案业务板块营业收入同比增长0.91%,其中电子血压计、红外测温仪等产品实现同比增长;临床器械及康复解决方案业务板块营业收入同比增长2.17%,经营情况平稳,其中消毒感控、针灸针、电动轮椅等产品实现同比增长;急救解决方案及其他板块营业收入同比增长48.69%,其中孵化业务急救品类营收同比高速增长。

毛利率稳中有升,销售投入增加。2025年公司实现销售毛利率50.60%,同比提升0.46pct,销售/管理/研发费用率分别为22.2%、6.0%、7.2%,同比+4.2pct、+0.3pct、-0.1pct,销售费用率提升幅度较大,主要是由于公司围绕全球化布局、新品市场推广及品牌价值建设实施前瞻性战略投入所致。

持续加码海外市场布局,海外收入继续高增。2025年,公司海外业务覆盖范围进一步拓宽,销售网络延伸至更多国家,稳步推进各重点区域及国家的产品注册认证与渠道建设。2025年,公司实现外销收入12.32亿元,同比增长29.86%,占总营收比例由2024年的12.54%提升至15.49%,预计未来外销业务将继续释放增长势能,逐步成为公司发展的重要引擎。

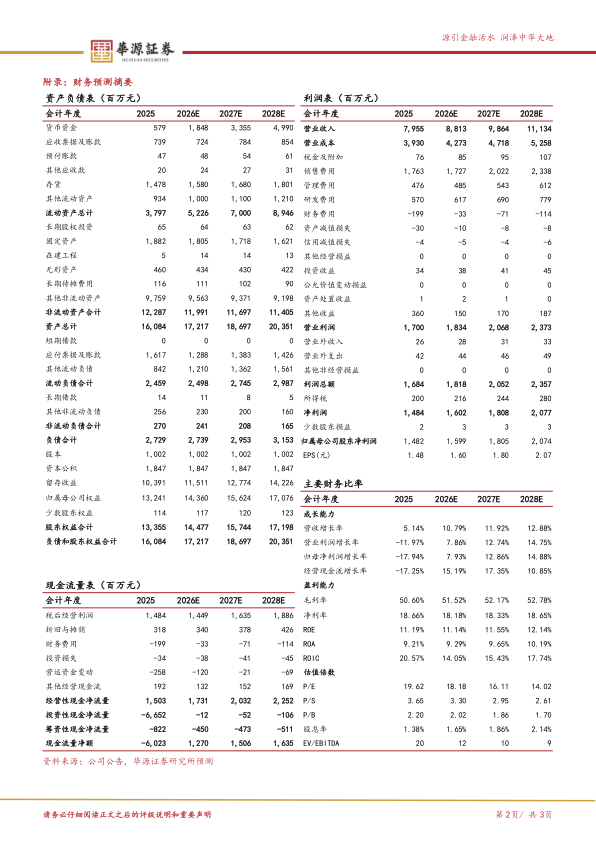

盈利预测与评级:预计2026-2028年公司归母净利润分别为16.0/18.1/20.7亿元,同比增长7.9%、12.9%、14.9%,对应PE分别为18X、16X、14X。公司为国内平台型家用器械龙头,具备较强品牌力,出海布局稳步推进,天花板有望打开,维持公司“买入”评级。

风险提示:产品销售不及预期;海外拓展不及预期;竞争格局恶化风险。

微信扫一扫-立即使用

微信扫一扫-立即使用