泽璟制药(688266)

投资要点:

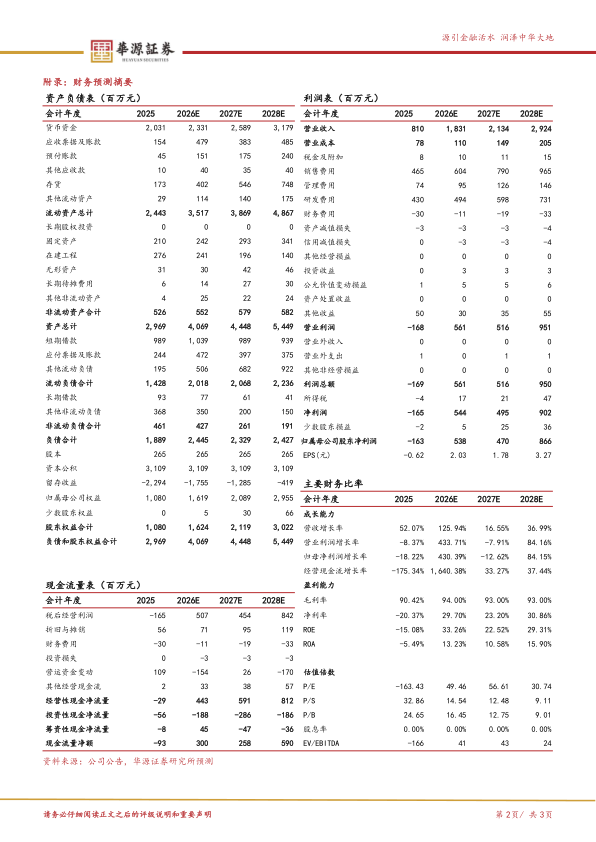

事件:泽璟制药公布2025年业绩及2026年一季度业绩。2025年公司实现营业收入8.10亿元,同比+52.07%;归母净利润-1.63亿元;扣非归母净利润-1.98亿元。2026年一季度公司实现营业收入9.05亿元,同比+440.07%;归母净利润6.33亿元;扣非归母净利润6.32亿元。2026年一季度收入利润大幅增加系确认ZG006授权许可收入。

营业收入快速增长,优质管线商业化放量可期。公司2025年营业收入8.10亿元,同比+52.07%,有赖于已上市优质管线商业化。公司已上市四款产品:1)泽普平(盐酸吉卡昔替尼):2025年5月获批上市,并于同年进入国家医保目录,纳入三项重要指南;2)泽普生(甲苯磺酸多纳非尼片):续约2025年医保目录,纳入国内权威指南/共识32个,进入1300余家医院,覆盖2350余家医院,覆盖1000余家药房。3)泽普凝(重组人凝血酶):已纳入国家医保目录,纳入两项指南/共识,和远大生命科学下属子公司签订市场推广协议,加速产品商业化,目前已累计准入750余家医院,销量增长明显;4)泽速宁(注射用人促甲状腺素β):2026年1月获批上市,和默克集团达成合作协议,同意授权ATSA作为rhTSH在中国大陆地区的独家市场推广服务商,双方将整合默克深耕中国甲状腺癌的商业网络和公司研发实力,加速填补国内甲状腺癌术后精准管理药物空白。

在研管线稳步推进,核心单品ZG006成功出海。1)ZG006(CD3/DLL3/DLL3三抗):开展三线及以上晚期小细胞肺癌的关键性临床试验、二线晚期小细胞肺癌的III期临床试验,多项针对一/二线小细胞肺癌及神经内分泌癌临床推进中。ZG006与艾伯维达成海外战略合作,与德国默克达成独家商业化合作。2)ZG005(PD-1/TIGIT双抗):多项联合用药一线治疗实体瘤(肝癌、宫颈癌等),在ASCO及ESMO发布治疗宫颈癌及神经内分泌癌的多项I/II期临床研究成果。3)ZGGS15(LAG-3/TIGIT双抗):全球首款进入临床研究的LAG-3/TIGIT双特异性靶点药物,在2025ASCO发布临床数据显示出良好的药效及安全性。

盈利预测与评级:我们预计公司2026-2028年归母净利润分别为5.38/4.70/8.66亿元。鉴于公司产品商业化放量可期,全球布局进展顺利,维持“买入”评级。

风险提示:竞争格局恶化风险、销售不及预期风险、行业政策风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用