政策持续扶持创新药。 2026 年 5 月 10 日,国家医保局发布了关于国家药医保目录改革的征求意见稿。改革将允许以下三个主要改革点把创新药纳入即将修订的《2026 版国家药品医保目录》(1)已通过监管部门多轮技术审查并将接近在中国市场获批上市的创新药物; (2)已连续八年纳入《国家药品医保目录》的创新药物,在续期时可享受最优惠定价; (3)已纳入 2025 年版商业保险医保目录的创新药物,将被考虑转入基本医保目录。 这将提升创新药物的销量,并使业内分析师能够预测一些前景看好的候选药物将提前实现销售峰值。 这些高价创新药可能会进一步降价,以价换量式获得更大销量增长,从而惠及更多中国患者。

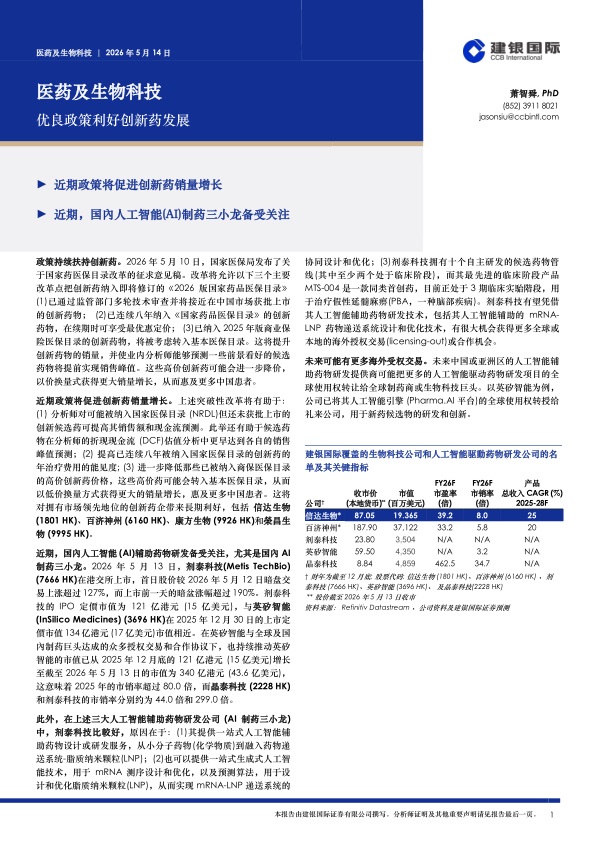

近期政策将促进创新药销量增长。 上述突破性改革将有助于:(1) 分析师对可能被纳入国家医保目录 (NRDL)但还未获批上市的创新候选药可提高其销售额和现金流预测。此举还有助于候选药物在分析师的折现现金流 (DCF)估值分析中更早达到各自的销售峰值预测; (2) 提高已连续八年被纳入国家医保目录的创新药的年治疗费用的能见度; (3) 进一步降低那些已被纳入商保医保目录的高价创新药价格,这些高价药可能会转入基本医保目录,从而以低价换量方式获得更大的销量增长,惠及更多中国患者。 这将对拥有市场领先地位的创新药企带来长期利好,包括 信达生物(1801 HK)、 百济神州 (6160 HK)、 康方生物 (9926 HK)和榮昌生物 (9995 HK)。

近期,国内人工智能 (AI)辅助药物研发备受关注,尤其是国内 AI制药三小龙。 2026 年 5 月 13 日, 剂泰科技(Metis TechBio)(7666 HK)在港交所上市,首日股价较 2026 年 5 月 12 日暗盘交易上涨超过 127%,而上市前一天的暗盆涨幅超过 190%。剂泰科技的 IPO 定价市值为 121 亿港元 (15 亿美元),与英矽智能(InSilico Medicines) (3696 HK)在 2025 年 12 月 30 日的上市定价市值 134 亿港元 (17 亿美元)市值相近。在英矽智能与全球及国内制药巨头达成的众多授权交易和合作协议下,也持续推动英矽智能的市值已从 2025 年 12 月底的 121 亿港元 (15 亿美元)增长至截至 2026 年 5 月 13 日的市值为 340 亿港元 (43.6 亿美元),这意味着 2025 年的市销率超过 80.0 倍,而晶泰科技 (2228 HK)和剂泰科技的市销率分别约为 44.0 倍和 299.0 倍。

此外,在上述三大人工智能辅助药物研发公司 (AI 制药三小龙)中, 剂泰科技比较好, 原因在于: (1)其提供一站式人工智能辅助药物设计或研发服务,从小分子药物(化学物质)到融入药物递送系统-脂质纳米颗粒(LNP); (2)也可以提供一站式生成式人工智能技术,用于 mRNA 测序设计和优化,以及预测算法,用于设计和优化脂质纳米颗粒(LNP),从而实现 mRNA-LNP 递送系统的协同设计和优化; (3)剂泰科技拥有十个自主研发的候选药物管线(其中至少两个处于临床阶段),而其最先进的临床阶段产品MTS-004 是一款同类首创药,目前正处于 3 期临床实骀阶段,用于治疗假性延髓麻痹(PBA,一种脑部疾病)。 剂泰科技有望凭借其人工智能辅助药物研发技术,包括其人工智能辅助的 mRNALNP 药物递送系统设计和优化技术,有很大机会获得更多全球或本地的海外授权交易(licensing-out)或合作机会。

未来可能有更多海外受权交易。 未来中国或亚洲区的人工智能辅助药物研发提供商可能把更多的人工智能驱动药物研发项目的全球使用权转让给全球制药商或生物科技巨头。以英矽智能为例,公司已将其人工智能引擎 (Pharma.AI 平台)的全球使用权转授给礼来公司,用于新药候选物的硏发和创新。

微信扫一扫-立即使用

微信扫一扫-立即使用