艾力斯(688578)

事件

公司公布25年年报和26年一季报,25年收入为51.9亿元(+45.8%),归母净利润为21.9亿元(+53.1%),扣非归母净利润为20.2亿元(+48.5%)。25Q4收入为14.5亿元(+42.0%),归母净利润为5.7亿元(+56.3%),扣非归母净利润为5.7亿元(+62.7%)。26Q1收入为15.8亿元(+44.2%),归母净利润为6.4亿元(+54.9%),扣非归母净利润为6.3亿元(+59.9%)。业绩略超预期。

核心观点

伏美替尼销售仍维持良好向上态势,戈来雷塞26Q1贡献增量25年公司收入逐季增多,Q4环比仍有7%增长,截止年报披露公司拥有超1700人的商业团队,助推核心产品伏美替尼销售业绩继续攀升,随着26年2月用于二线20外插NSCLC适应症国内获批上市,伏美替尼有望维持稳健增长。26Q1公司收入再创季度新高,其中伏美替尼收入15.0亿元,环比仍稳定增长,戈来雷塞和普拉替尼则得益于首次纳入国家医保,分别贡献收入0.6和0.2亿元。

26Q1毛利率正常波动,净利率稳定在40%左右

25年全年和25Q4毛利率均维持在96%以上的较高水平,26Q1为94.9%略有下降,预计主要原因为伏美替尼医保续约降价以及毛利率相对较低的戈来雷塞和普拉替尼快速增长。合计期间费用率方面,25年和25Q4分别为50.3%和50.7%,26Q1进一步下降至47.0%(-6.7pct)主要受益于各项费用的规模效益,26Q1销售/管理/研发费用率分别同比减少2.7/2.9/1.2pct,使得整体净利率仍维持40%以上。

研发稳步推进,自研ADC即将进入IND

伏美替尼适应症拓展国内和海外均顺利推进,其中与ArriVent合作的一线20外插NSCLC适应症的全球性III期试验已于25Q1完成FPI,预计26年中达到事件数,有望于WCLC2026公布具体数据、27H1国内获批;一线PACC突变NSCLC适应症的国内III期预计将很快完成全部入组并进入随访阶段、全球性III期FURMO-006试验则由ArriVent主导,已于25年底完成首例患者给药,根据WCLC2025更新FURTHER试验数据,伏美替尼有效性和安全性均优于二代TKI或奥希替尼,竞争优势显著。

自研方面,根据公司投关活动记录公告,ADC为公司大分子优先开发项目,采用自主研发linker-payload,已有两个ADC项目处于CMC开发阶段,首个项目计划于26Q3在中美同步申报IND,第二个项目预计于27年初申报IND,26年预计还确认数个PCC进入CMC开发阶段。

盈利预测和投资建议

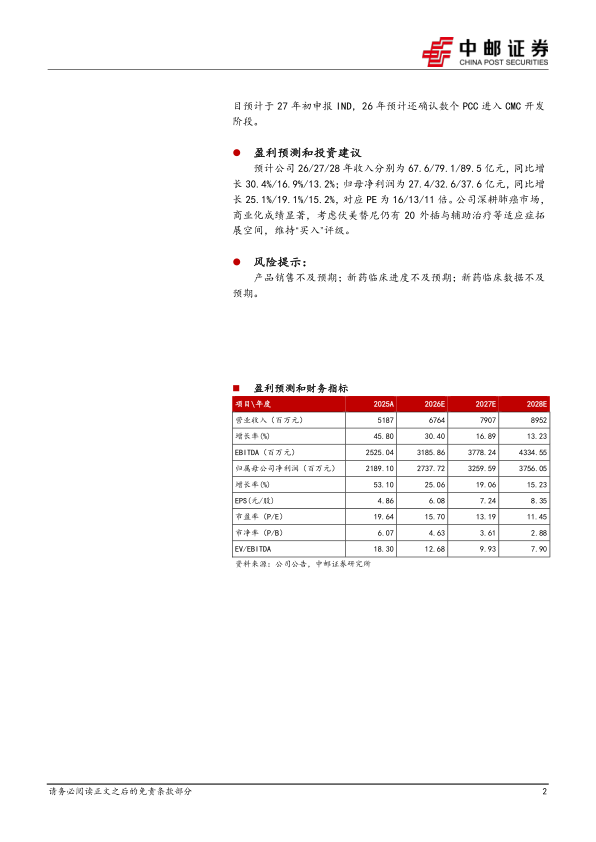

预计公司26/27/28年收入分别为67.6/79.1/89.5亿元,同比增长30.4%/16.9%/13.2%;归母净利润为27.4/32.6/37.6亿元,同比增长25.1%/19.1%/15.2%,对应PE为16/13/11倍。公司深耕肺癌市场商业化成绩显著,考虑伏美替尼仍有20外插与辅助治疗等适应症拓展空间,维持“买入”评级。

风险提示:

产品销售不及预期;新药临床进度不及预期;新药临床数据不及预期。

微信扫一扫-立即使用

微信扫一扫-立即使用