南微医学(688029)

投资要点

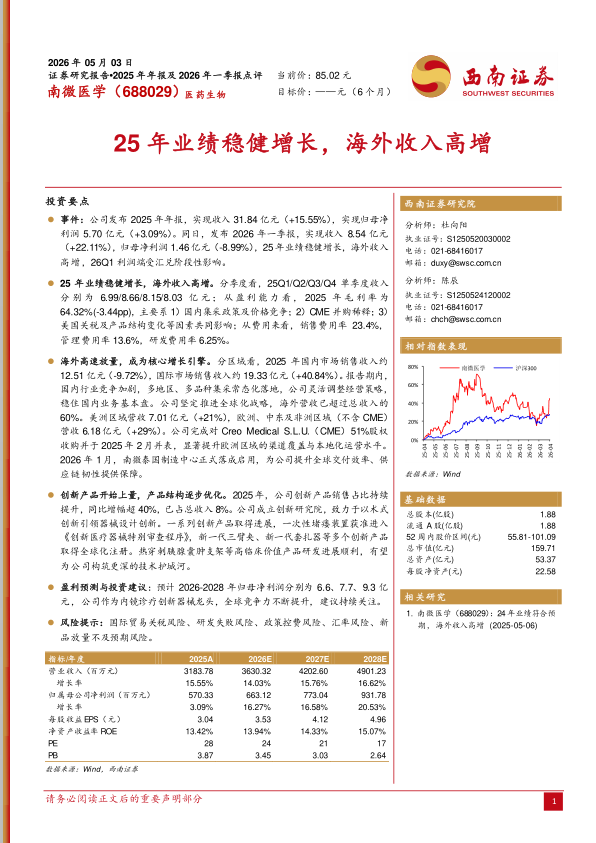

事件:公司发布2025年年报,实现收入31.84亿元(+15.55%),实现归母净利润5.70亿元(+3.09%)。同日,发布2026年一季报,实现收入8.54亿元(+22.11%),归母净利润1.46亿元(-8.99%),25年业绩稳健增长,海外收入高增,26Q1利润端受汇兑阶段性影响。

25年业绩稳健增长,海外收入高增。分季度看,25Q1/Q2/Q3/Q4单季度收入分别为6.99/8.66/8.15/8.03亿元;从盈利能力看,2025年毛利率为64.32%(-3.44pp),主要系1)国内集采政策及价格竞争;2)CME并购稀释;3)美国关税及产品结构变化等因素共同影响;从费用来看,销售费用率23.4%,管理费用率13.6%,研发费用率6.25%。

海外高速放量,成为核心增长引擎。分区域看,2025年国内市场销售收入约12.51亿元(-9.72%),国际市场销售收入约19.33亿元(+40.84%)。报告期内,国内行业竞争加剧,多地区、多品种集采常态化落地,公司灵活调整经营策略,稳住国内业务基本盘。公司坚定推进全球化战略,海外营收已超过总收入的60%。美洲区域营收7.01亿元(+21%),欧洲、中东及非洲区域(不含CME)营收6.18亿元(+29%)。公司完成对Creo Medical S.L.U.(CME)51%股权收购并于2025年2月并表,显著提升欧洲区域的渠道覆盖与本地化运营水平。2026年1月,南微泰国制造中心正式落成启用,为公司提升全球交付效率、供应链韧性提供保障。

创新产品开始上量,产品结构逐步优化。2025年,公司创新产品销售占比持续提升,同比增幅超40%,已占总收入8%。公司成立创新研究院,致力于以术式创新引领器械设计创新。一系列创新产品取得进展,一次性堵瘘装置获准进入《创新医疗器械特别审查程序》,新一代三臂夹、新一代套扎器等多个创新产品取得全球化注册。热穿刺胰腺囊肿支架等高临床价值产品研发进展顺利,有望为公司构筑更深的技术护城河。

盈利预测与投资建议:预计2026-2028年归母净利润分别为6.6、7.7、9.3亿元,公司作为内镜诊疗创新器械龙头,全球竞争力不断提升,建议持续关注。

风险提示:国际贸易关税风险、研发失败风险、政策控费风险、汇率风险、新品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用