南微医学(688029)

投资要点

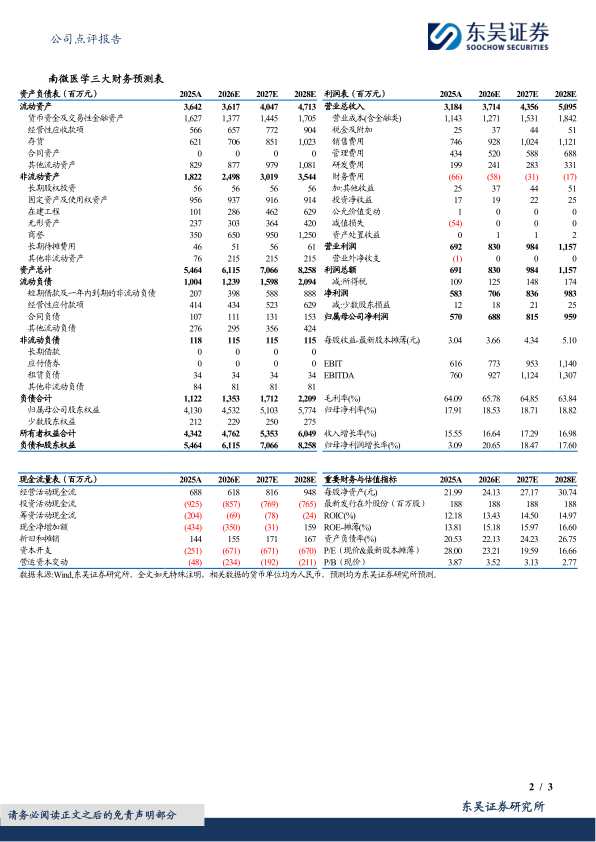

事件:公司发布2025年年报及2026年一季报,2025年实现收入31.84亿元(+15.55%,同比,下同),归母净利润5.70亿元(+3.09%),扣非归母净利润5.52亿元(+1.44%)。2026年一季度,公司实现营业收入8.54亿元(+22.11%);归母净利润1.46亿元(-8.99%);扣非归母净利润1.43亿元(-11.18%);26Q1受外汇贬值影响产生汇兑损失4400万元,剔除汇兑损益,公司归母净利润1.83亿元(+27.25%),公司2026Q1业绩符合我们预期。

2025年国际市场快速增长,收入占比提升至60.71%。2025年分区域,国内市场受集采扰动,收入12.51亿元(-9.6%),国际市场收入19.33亿元(+40.9%),国际市场占总收入60.71%(2024年国际收入占比为49.80%);国际市场分区域,美洲区域收入7.01亿元(+21%),欧洲、中东及非洲(EMEA)收入6.18亿元(+29%)。亚太海外收入3.04亿元(+7%),康友海外0.42亿元(+50%),公司于25年2月完成并表的CME公司收入2.67亿元,显著提升公司在欧洲区域的渠道覆盖、市场服务能力与本地化运营水平。2025年1月,公司泰国制造中心奠基建设,2026年1月正式落成启用,为公司提升全球支付效率、供应链韧性和成本结构竞争力提供更强保障。

2026Q1国内恢复增长,海外持续发力。26Q1收入8.54亿元(+22.11%),其中国内收入3.31亿元(+13.62%),海外收入5.23亿元(+28.17%)。26Q1海外收入占总收入比例提升至61.26%。26Q1归母净利润1.46亿元(-8.99%),受外汇贬值影响产生汇兑损失4400万元,剔除汇兑损益后归母净利润为1.83亿元(+27.25%)。

创新产品收入占比持续提升,全球市场快速拓展。2025年,公司创新产品收入同比增长超40%,占总收入8%,其中一次性内镜海外销售表现亮眼,美洲市场实现翻倍增长,欧洲区域同比增幅超70%,国内终端销量稳步攀升。26Q1创新产品收入9033万元(+65%),占总收入比例提升至10.58%。

盈利预测与投资评级:考虑公司2026年受汇兑影响,我们将公司2026-2027年归母净利润由7.75/9.36亿元调整为6.88/8.15亿元,预计2028年为9.59亿元,对应当前市值的PE为23/20/17X,维持“买入”评级。

风险提示:集采降价风险;政策波动风险;产品研发与业务拓展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用