甘李药业(603087)

l事件

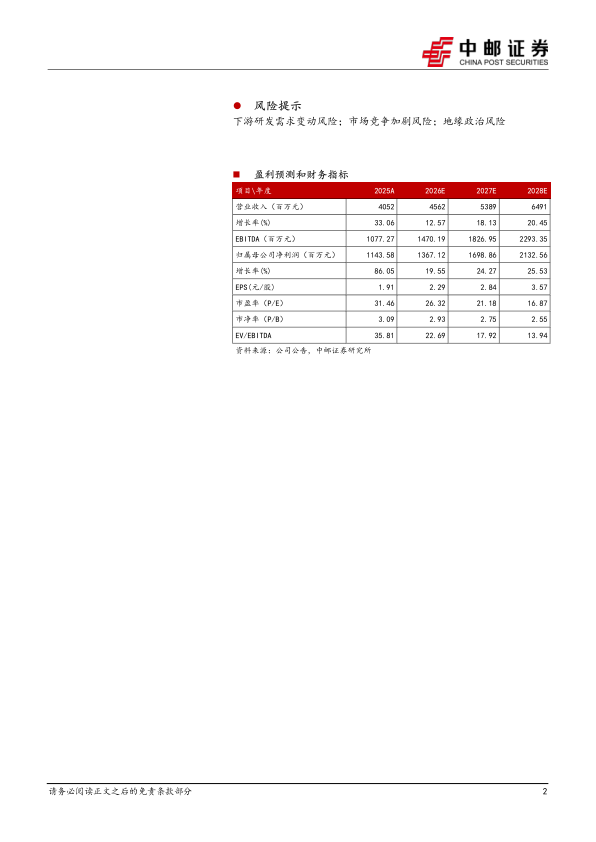

2025年,甘李药业实现营业收入40.52亿元,同比增长33.06%;归属于上市公司股东的净利润11.44亿元,同比增长86.05%;扣非归母净利润7.80亿元,同比增长81.21%。2026年第一季度,公司实现营业收入8.78亿元,同比下降10.84%;归母净利润1.92亿元,同比下降38.29%;扣非归母净利润1.86亿元,同比下降13.31%,业绩短期承压主要受税制变更核算口径及非经常性损益减少影响。

l核心观点

国内市场深耕显效,集采红利持续释放。公司精准把握胰岛素集采政策导向,通过两轮集采成功实现市场份额的抢占与深耕。2025年国内收入达35.13亿元,同比大幅增长39.56%,覆盖医疗机构数量扩容至4.8万家,累计供应胰岛素制剂超9000万支,销量同比增长31.71%,量价齐升效应显著。即使在2026年一季度营收因税制变更等因素承压的背景下,公司国内制剂销量仍保持7.48%的增长,充分印证了其在本土市场的渠道渗透力与以量补价的战略闭环已基本形成,市场领军地位持续夯实。

持续推进国际化,监管审评进度积极。公司全球化布局已从“产品出海”跃迁至“技术输出+本土化生产”的生态共建阶段。2025年国际市场收入达5.39亿元,同比增长36.59%,业务触达全球21个国家。特别是在欧美高端市场准入上取得里程碑式进展:2026年初甘精胰岛素斩获欧盟EC上市批准,成为首款登陆欧洲市场的国产三代胰岛素;门冬与赖脯胰岛素亦获EMA积极意见。2026Q1国际销售收入同比增加0.52亿元,海外引擎动能强劲。

持续推进研发,创新管线密集兑现。公司核心管线2025年全面提速,年内推动10项研究进入III期临床,包括首款国产第四代基础胰岛素周制剂GZR4等多项核心产品。其中GLP-1RA双周制剂博凡格鲁肽在头对头试验中展现出降糖减重疗效优于司美格鲁肽的潜力,相关数据登顶国际顶刊《Signal Transduction and TargetedTherapy》。

l盈利预测与投资建议

预计公司26/27/28年收入分别为45.62/53.89/64.91亿元,同比增长12.57%/18.13%/20.45%;归母净利润为13.67/16.99/21.33亿元,同比增长19.55%/24.27%/25.53%,对应PE为26/21/17倍。公司是代谢药物龙头,减重药物数据优秀,海外市场增长确定性明显。首次覆盖,给予“买入”评级。

l风险提示

下游研发需求变动风险;市场竞争加剧风险;地缘政治风险

微信扫一扫-立即使用

微信扫一扫-立即使用