以岭药业(002603)

Q1利润增长超预期,盈利能力提升明显

公司发布2025年报及2026年一季报:2025年公司实现营业收入78.31亿元(+20.24%),归母净利润12.86亿元(+277.56%),扣非净利润12.22亿元(+254.16%),经营现金流净额17.77亿元(+190.75%)。2026Q1公司实现营业收入24.4亿元(+3.46%),归母净利润4.09亿元(+25.43%),扣非净利润4.07亿元(+25.19%),经营现金流净额6.11亿元(+79.57%)。

分季度来看,2025Q1、Q2、Q3、Q4营业收入分别为23.58亿元(-6.52%)、16.82亿元(-19.21%)、18.27亿元(+3.78%)、19.63亿元(+1232.80%),归母净利润分别为3.26亿元(+7.25%)、3.43亿元(+51.23%)、3.32亿元(+1264.61%)、2.86亿元(+122.36%),扣非净利润分别为3.25亿元(+11.23%)、3.16亿元(+48.89%)、3.25亿元(+12540.56%)、2.55亿元(+119.64%)。

从盈利能力来看,2025年毛利率为64.28%(+14.09pct),得益于原材料价格回落,归母净利率为16.43%(+27.55pct),扣非净利率为15.60%(+27.77pct)。2026Q1毛利率为60.05%(+6.23pct),归母净利率为16.76%(+2.94pct),扣非净利率为16.68%(+2.90pct)。

费率方面,2025年销售费用率为25.08%(-10.76pct),管理费用率为6.83%(-2.38pct),研发费用率为9.17%(-3.52pct),财务费用率为-0.02%(-0.36pct)。2026Q1销售费用率为25.93%(+2.74pct),管理费用率为4.78%(-0.20pct),研发费用率为7.12%(+0.17pct),财务费用率为0.07%(+0.11pct)。

呼吸系统类强势反弹,二线品种发力

拆分来看,2025年心脑血管类营收39.56亿元(+2.06%),实现稳健增长;呼吸系统类营收20.17亿元(+153.71%),主要是2024年计提库存减值导致基数较低,2025年渠道库存出清后恢复常态化销售;其他专利产品营收4.58亿元(+40.58%),显示出二线品种强劲的增长动力。

创新研发持续推进

2025年1月,公司全资子公司北京以岭药业有限公司(以下简称“北京以岭”)芪防鼻通片新药上市注册申请获得正式批准,该药组方基于过敏性鼻炎“肺脾两虚为本、外邪侵袭为标”的病机理论,融合了经典名方玉屏风散与辛夷散,用于治疗持续性变应性鼻炎。同年7月,芪防鼻通片获得澳门特别行政区政府药物监督管理局核准签发的《中成药注册证明书》,成为澳门药监局批准的第一个中成药创新药。12月,该药被纳入国家新版医保目录。2025年4月,北京以岭“芪桂络痹通片”新药注册申请获得正式受理;7月,公司第一个经典名方品种“半夏白术天麻颗粒”注册申请获正式受理。8月,“小儿连花清感颗粒”新药注册上市申请获正式受理。2026年3月,“芪龙定喘片”新药临床试验注册申请获得批准。

盈利预测及投资建议

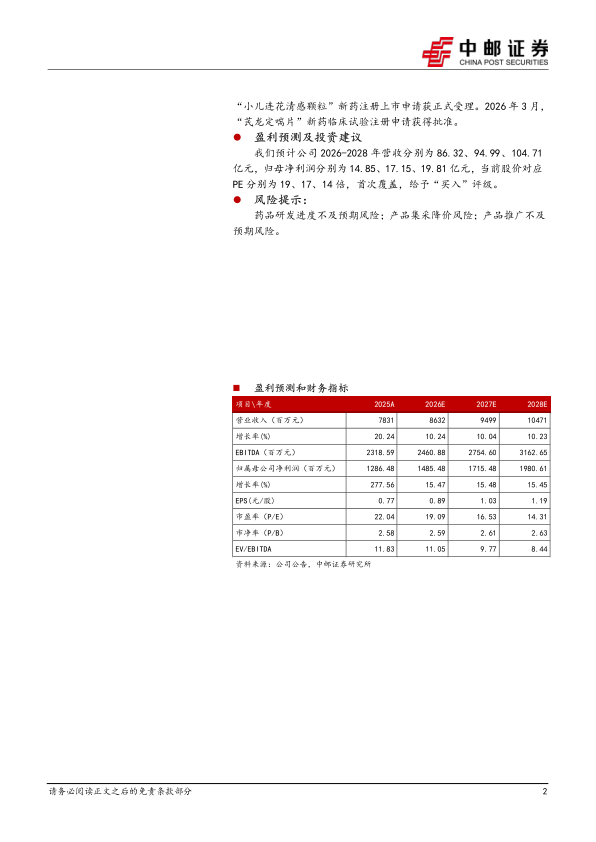

我们预计公司2026-2028年营收分别为86.32、94.99、104.71亿元,归母净利润分别为14.85、17.15、19.81亿元,当前股价对应PE分别为19、17、14倍,首次覆盖,给予“买入”评级。

风险提示:

药品研发进度不及预期风险;产品集采降价风险;产品推广不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用