安图生物(603658)

投资要点

事件:公司发布2025年年报,公司实现营业收入42.26亿元(-5.47%),归母净利润10.68亿元(-10.59%),扣非归母净利润9.98亿元(-9.14%),经营活动产生的现金流量净额13.42亿元(+2.47%)。公司发布2026年一季报,公司实现营业收入9.92亿元(-0.37%),归母净利润2.36亿元(-12.39%),扣非归母净利润2.32亿元(-9.52%),经营活动产生的现金流量净额1.47亿元(-11.88%)。26年一季度业绩短期承压,静待恢复。

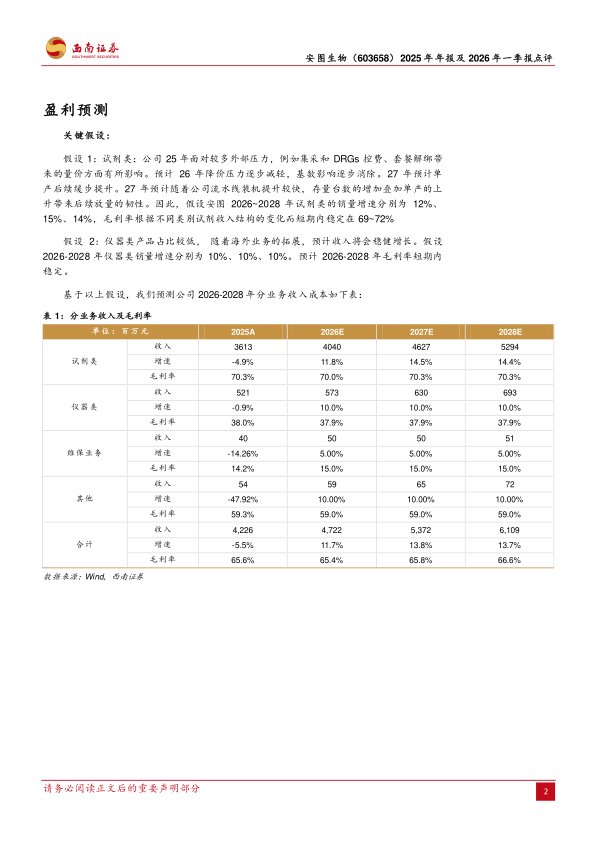

集采影响下,毛利率保持平稳。盈利能力看,全年主营业务毛利率66.20%,其中高毛利试剂类产品营收占比达87.2%,毛利率为70.28%。销售费用率20.12%(+2.95pp),管理费用率5.71%(+0.99pp),研发投入占营收比重达18.16%(+1.79pp),公司不断加强研发投入保障持续发展。

25年业绩有所承压,毛利率保持平稳。整体来看,公司25年面对较多外部压力,例如国家组织集采全面实施、DRG/DIP支付方式改革稳步推进、检验套餐有序调整等,对行业价格体系、需求结构和增长模式等方面带来挑战。分地区看,境内业务收入37.57亿元,同比下滑8.46%,而境外业务表现亮眼,实现收入3.84亿元,同比增长34.96%,成为重要增长引擎。

持续研发拓展新领域,IVD平台型企业行稳致远。公司在试剂、仪器、流水线、测序平台及AI智能化等方面取得系统性突破。仪器方面,全自动生化分析仪AutoChem B2000系列和AutoChem B800系列产品上市,为医学实验室提供更完善的解决方案,其中B2000系列荣获2025年德国iF设计奖。全新一代全自动微生物质谱检测系统Autof T系列全面推向市场,在继承原有优势基础上,缩减了仪器体积和重量。公司推出的Autolas B-1Star智能化流水线,集成样本前后处理功能,可灵活连接生化、免疫、凝血等模块,有效解决门急诊及小型实验室空间和效率痛点。在精准检测领域,公司推出液相色谱串联质谱系列产品,并整合打造国内首创的全自动液相色谱串联质谱流水线AutomsQ600。在人工智能技术方面,公司发布“AI检验临床辅助决策系统”,深度融合大语言模型与自研专家模型,其知识库覆盖超过5000个检验项目和3000余种疾病解读,全面赋能临床科学决策。

盈利预测:预计2026-2028年归母净利润11.9、13.6、15.7亿元,对应增速11.4%、14.5%、15.4%,对应PE为16、14、12倍。

风险提示:政策风险、竞争加剧风险、新品放量不及预期风险、研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用