长春高新(000661)

投资要点

事件:公司发布2025年年报,实现营业收入120.8亿元,同比下降10.3%;实现归属于母公司股东净利润1.6亿元,同比下降94%。公司发布2026年一季报,实现营业收入25.9亿元,同比下降13.7%;实现归属于母公司股东净利润2.8亿元,同比下降41.7%。

金赛:利润短期承压,看好新品放量和BD交易。2025年子公司金赛药业实现收入98.2亿元(-8.0%),归母净利润4.9亿元(-81.8%)。利润端承压主要受研发、管理和销售费用增长、长效生长激素等产品纳入医保导致销售政策及定价策略调整等因素影响。2025年公司持续推进在研管线研发进展,多项产品进入临床阶段,研发费用达24.7亿元(+14.1%),研发费用率提升至20.5%(+4.4pp);管理费用因职工薪酬及离职补偿金增加等同比增长24.7%;销售费用因新产品推广及业务规模拓展等同比增长14.7%。2025年公司多款新品上市包括国内首款治疗急性痛风性关节炎的1类创新生物制剂金蓓欣、绒促卵泡激素αN02注射液、美适亚等,有望为公司中长期业绩带来新增量。BD交易方面,2025年12月金赛与Yarrow达成合作,将自主研发的GenSci098注射液海外权益以1.2亿美元首付款及近期开发里程碑款项独家授权给Yarrow,本次交易的总里程碑付款至多可达13.7亿美元,并享有10%销售提成。

百克:带状疱疹疫苗和水痘疫苗销量同比下降。2025年子公司百克生物实现收入6.1亿元(-50.8%),归母净利润-2.6亿元(-213.1%),业绩下滑主要受外部环境、市场竞争加剧及接种意愿下降等因素影响,带状疱疹疫苗销售收入和使用数量同比下降,并发生部分产品退货。同时,新生儿出生率下降及市场竞争加剧导致水痘疫苗销量同比减少。

中成药业务保持稳健,地产板块加速去化。2025年子公司华康药业实现收入7.6亿元(-0.8%),归母净利润0.5亿元(-8%),公司在市场竞争环境中保持稳健经营,核心产品血栓心脉宁片、银花泌炎灵片优势明显。2025年子公司高新地产实现收入8.6亿元(+13.7%),归母净利润0.02亿元(-85.7%),公司加快推进高新容园、高新臻园等重点项目实现阶段性去化目标。

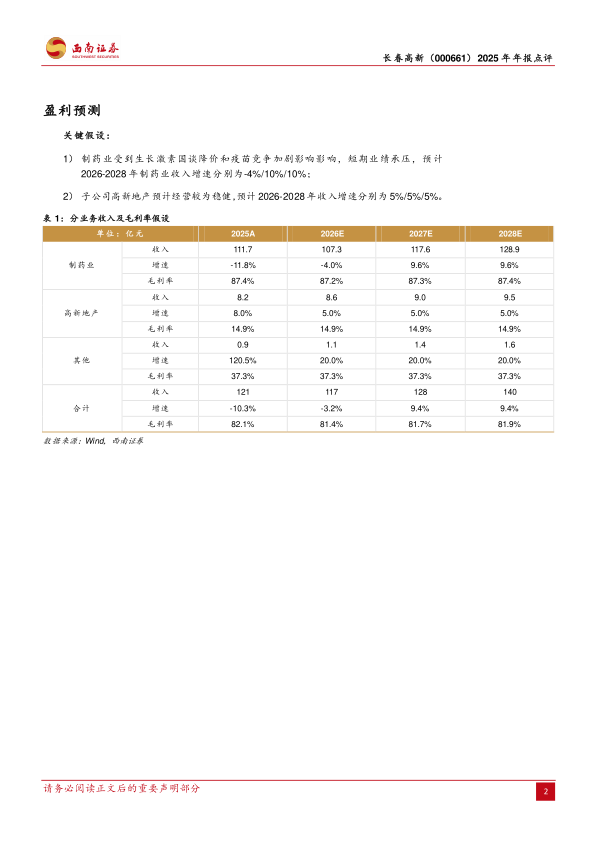

盈利预测:预计2026-2028年EPS分别为3.63元、4.09元、4.71元。

风险提示:产品销售下滑风险,研发进度不及预期风险,房地产业务不及预期风险,资产减值计提风险,股权质押风险。

微信扫一扫-立即使用

微信扫一扫-立即使用