前沿生物(688221)

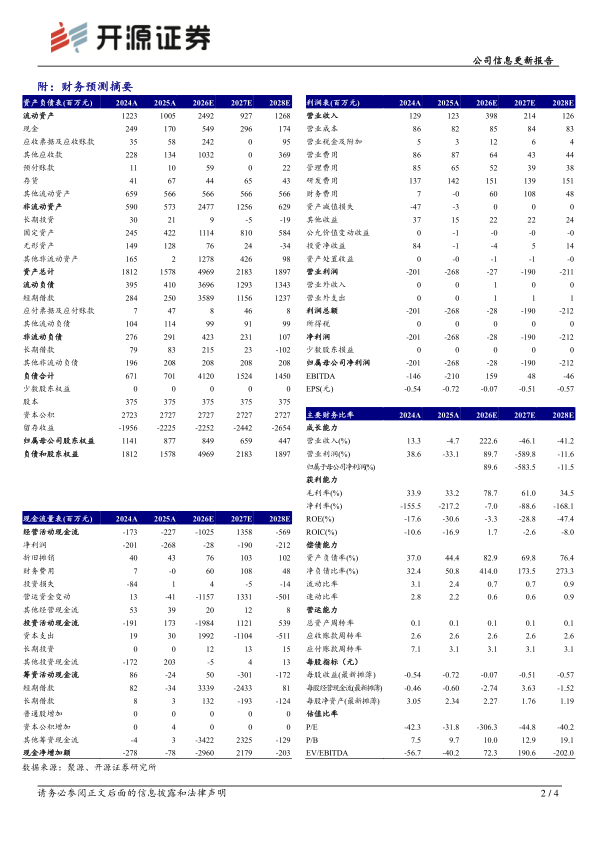

2025年经营小幅承压,2026Q1小核酸BD达成赋能增长,维持“买入”评级2025年公司实现营业收入1.23亿元(-4.70%,下文皆为同比口径);归母净利润-2.68亿元(-33.11%);扣非归母净利润-3.02亿元(+7.64%)。2026Q1单季度公司实现营收2.97亿元(+948.89%);归母净利润2.27亿元(+615.38%);扣非归母净利润2.19亿元(+512.58%)。从盈利能力来看,2025年毛利率为33.22%(-0.71pct)。从费用端来看,2025年销售费用率为70.31%(+3.62pct);管理费用率为52.69%(-12.82pct);研发费用率为114.71%(+8.74pct);财务费用率为-0.07%(+5.62pct)。2026年2月23日,公司公告与全球生物制药企业葛兰素史克(GSK)达成一项独家授权许可协议。同时交易首付款4000万美元已于2026Q1支付给公司。考虑到公司2026Q1已收到首付款,同时持续加大核心产品营销,我们上调2026-2027年收入预测,并新增2028年收入预测,预计2026-2028年营业收入为3.98/2.14/1.26亿元(原预计1.69/2.01亿元),当前股价对应PS为21.4/39.7/67.6倍,同时我们持续看好公司小核酸管线研发布局带来的长期竞争力,维持“买入”评级。

siRNA管线布局多适应症,FB7013已获批IND

siRNA管线方面,公司已有用于治疗IgA肾病的FB7013(补体系统单靶点,2026/3国内获批IND)、FB7011(补体系统双靶点,IND enabling阶段);FB7023(治疗ASCVD)、FB7033(治疗MASH)均已启动IND enabling研究;此外还有治疗高尿酸血症与痛风、肿瘤等管线在临床前阶段。

关注双靶点管线布局,潜力可期

FB7023是靶向PSCK9和CVD独立风险因素的双靶点小核酸药物,可同时降低ASCVD两大风险因素,大幅降低残余风险,药效有望优于单一靶点干预;FB7033是双靶点小核酸药物,目标靶点分别作用于炎症肝损伤和纤维化,以及调控脂质储存与输出,参与MASH进程的机制不同,存在协同增效潜力。

风险提示:市场竞争加剧,产品销售不及预期,研发进展不及预期等。

微信扫一扫-立即使用

微信扫一扫-立即使用