罗欣药业(002793)

l投资要点

事件:公司发布2025年年度报告和2026年一季报,2025年全年实现营业收入22.73亿元(同比-14.12%),归母净利润为-2.89亿元(2024年同期为-9.65亿元),亏损大幅收窄70.11%,扣非归母净利润为-2.88亿元(2024年同期为-7.68亿元),亏损收窄62.50%。

2026年Q1实现营收5.83亿元,同比增长20.72%;归母净利润2415万元,同比增长327.35%;扣非归母净利润396万元,同比增长492.65%。

核心产品替戈拉生高速放量,业务结构重塑以短期收缩换长期高质发展。公司全年收入同比下降14.12%,主要系抗生素、呼吸系统等传统制剂业务受集采及需求变化影响,以及公司主动剥离亏损业务、收缩低效仿制药和原料药业务所致。其中,抗生素类收入下降42.87%,呼吸系统类收入下降46.99%。

结构性亮点突出,消化系统业务已成为公司核心支柱。该板块全年实现收入10.78亿元,同比增长31.72%,占总收入比重提升至47.41%。核心创新药替戈拉生片(泰欣赞®)作为主要增长动力,全年发货量突破1000万盒,同比增长超过60%。随着三大适应症在2025年全面纳入国家医保目录,为产品进入确定性放量周期奠定坚实基础,预计未来将持续快速增长。

毛利率持续提升,费用管控成效显现,经营性现金流大幅改善。盈利能力方面,2025年医药工业板块毛利率为52.22%,同比提升8.63pct,主要得益于高毛利率的消化系统产品收入占比持续提升。费用端管控成效显著,2025年销售费用率为40.63%(2024年为43.11%),管理费用率为11.65%(2024年为10.44%),研发费用率则提升至4.03%(2024年为3.30%),体现了公司在优化营销效率的同时,保持对创新的投入。公司经营质量显著改善,经营活动产生的现金流量净额由上年的-1.58亿元转为净流入2.53亿元,同比大幅增长260.32%,主营业务造血能力显著增强。2026Q1高毛利创新药收入占比提升,公司产品结构持续优化,综合毛利率显著改善。经测算,Q1毛利率约为61.0%,较去年同期的46.2%提升了14.8pct。

l盈利预测与投资建议

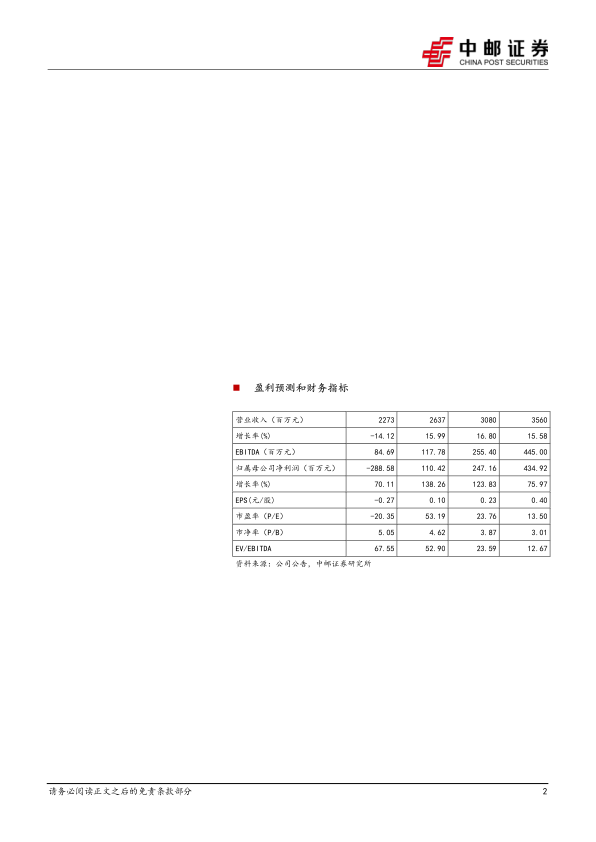

预计公司26/27/28年收入分别为26.4/30.8/35.6亿元(前值:26.5/30.6/-亿元),同比增长16.0%/16.8%/15.6%;归母净利润为1.1/2.5/4.3亿元(前值:1.7/3.2/-亿元),对应PE为53/24/14倍。公司深耕消化道疾病领域,核心品种替戈拉生潜力巨大,维持“买入”评级。

l风险提示:

下游研发需求变动风险;市场竞争加剧风险;地缘政治风险。

微信扫一扫-立即使用

微信扫一扫-立即使用