普洛药业(000739)

事件:公司发布财报2025年营收97.84亿元(yoy-18.62%),归母净利润8.91亿元(yoy-13.62%),扣非归母净利润7.69亿元(yoy-21.86%)。2026Q1营收24.47亿元(yoy-10.36%),归母净利润2.49亿元(yoy+0.19%),扣非归母净利润2.43亿元(yoy+18.15%)。

点评:

CDMO业务延续高增态势,在手订单饱满,成为业绩核心引擎。2025年,公司CDMO业务实现营收21.98亿元(yoy+16.66%),毛利率提升4.18个百分点至45.24%,已成为公司业绩贡献最大的板块。2026Q1,CDMO业务延续强劲势头,实现营收6.27亿元(yoy+14.2%),毛利率同比提升4.1个百分点至40.44%。公司项目漏斗模型持续优化,截至2026Q1末,进行中项目达1366个(yoy+28%),其中商业化阶段项目409个(yoy+12%)。公司在手订单持续增厚,未来三年将交付的商业化在手订单金额已增长至2026Q1末的68亿元。我们预计2026年CDMO业务有望实现20%-30%的增长。

原料药业务筑底企稳,产品结构优化与成本管控成效显现。2025年,受行业周期及竞争影响,公司主动压缩低毛利的产品销售业务,原料药中间体业务实现收入61.65亿元(yoy-28.74%),毛利率为13.53%。2026Q1该业务实现收入15.27亿元,通过产品结构优化与成本管控,毛利率同比提升3个百分点至16.52%。公司积极推进“原料药+制剂”一体化,持续增加特色原料药项目,在研API项目超50个,并加强全球市场注册,我们认为2025年为公司原料药业务低谷,2026年有望稳步向好。

研发管线布局前瞻,持续研发注册新产品为业务长期发展奠定基础。2025年公司研发投入6.59亿元(yoy+2.79%),截止26年4月,研发人员共有1273人,研发人员占比18.84%,预计2026年将新招聘研发人员约500人。公司前瞻性布局新兴技术领域,多肽技术平台在研项目已达60个,预计2027-2028年有望贡献CDMO业务15%的收入,并已开始布局小核酸药物领域。2025年完成8个国内制剂产品获批上市,1个制剂产品(安非他酮缓释片)获得美国FDA注册批准,进一步增强“API+制剂”一体化协同优势;共完成14个API品种DMF申报及19个制剂品种ANDA申报,申报数量同比实现明显增长,丰富的产品储备将为公司长期发展奠定坚实基础。

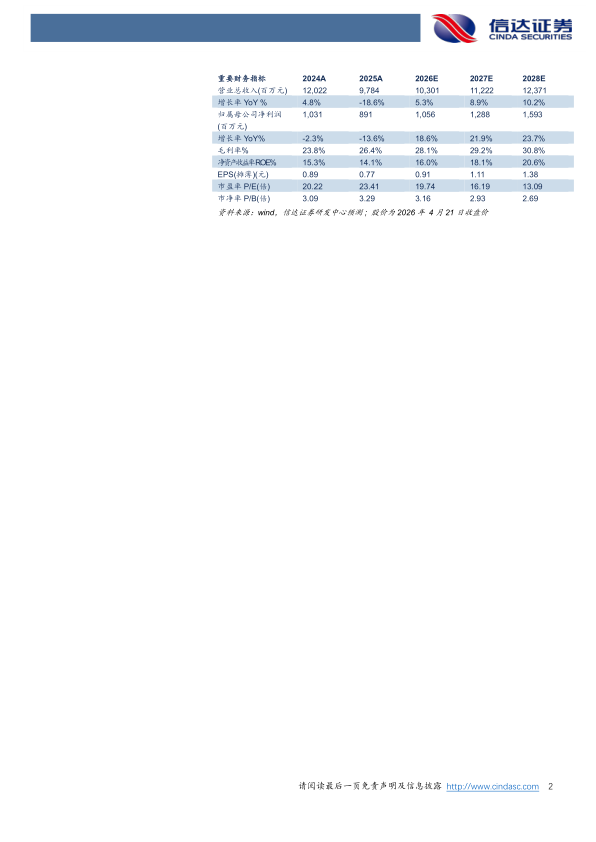

盈利预测:我们预计公司2026-2028年营业收入分别为103.01、112.22、123.71亿元,同比增速分别为5.3%、8.9%、10.2%,实现归母净利润为10.56、12.88、15.93亿元,同比分别增长18.6%、21.9%、23.7%,当前股价对应PE分别为20、16、13倍。

风险因素:新产品研发注册不及预期风险、市场竞争加剧风险、安全环保风险、汇率波动风险。

微信扫一扫-立即使用

微信扫一扫-立即使用