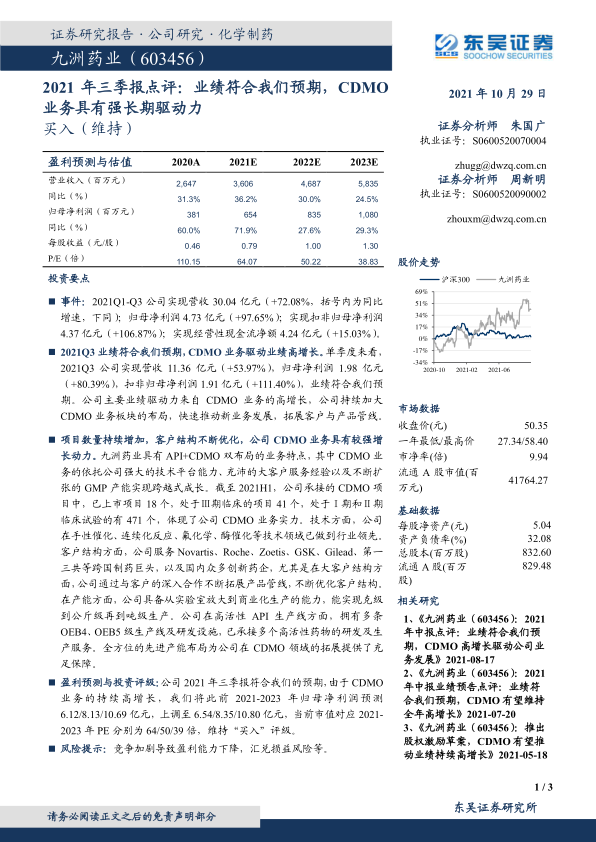

九洲药业(603456)

事件: 2021Q1-Q3 公司实现营收 30.04 亿元(+72.08%,括号内为同比增速,下同); 归母净利润 4.73 亿元(+97.65%);实现扣非归母净利润4.37 亿元(+106.87%);实现经营性现金流净额 4.24 亿元(+15.03%)。

2021Q3 业绩符合我们预期, CDMO 业务驱动业绩高增长。 单季度来看,2021Q3 公司实现营收 11.36 亿元(+53.97%),归母净利润 1.98 亿元(+80.39%),扣非归母净利润 1.91 亿元(+111.40%),业绩符合我们预期。 公司主要业绩驱动力来自 CDMO 业务的高增长,公司持续加大CDMO 业务板块的布局,快速推动新业务发展,拓展客户与产品管线。

项目数量持续增加, 客户结构不断优化,公司 CDMO 业务具有较强增长动力。 九洲药业具有 API+CDMO 双布局的业务特点, 其中 CDMO 业务的依托公司强大的技术平台能力、充沛的大客户服务经验以及不断扩张的 GMP 产能实现跨越式成长。 截至 2021H1,公司承接的 CDMO 项目中,已上市项目 18 个,处于Ⅲ期临床的项目 41 个,处于Ⅰ期和Ⅱ期临床试验的有 471 个,体现了公司 CDMO 业务实力。 技术方面,公司在手性催化、连续化反应、氟化学、酶催化等技术领域已做到行业领先。客户结构方面,公司服务 Novartis、 Roche、 Zoetis、 GSK、 Gilead、第一三共等跨国制药巨头,以及国内众多创新药企,尤其是在大客户结构方面,公司通过与客户的深入合作不断拓展产品管线,不断优化客户结构。在产能方面,公司具备从实验室放大到商业化生产的能力,能实现克级到公斤级再到吨级生产。 公司在高活性 API 生产线方面,拥有多条OEB4、 OEB5 级生产线及研发设施, 已承接多个高活性药物的研发及生产服务。全方位的先进产能布局为公司在 CDMO 领域的拓展提供了充足保障。

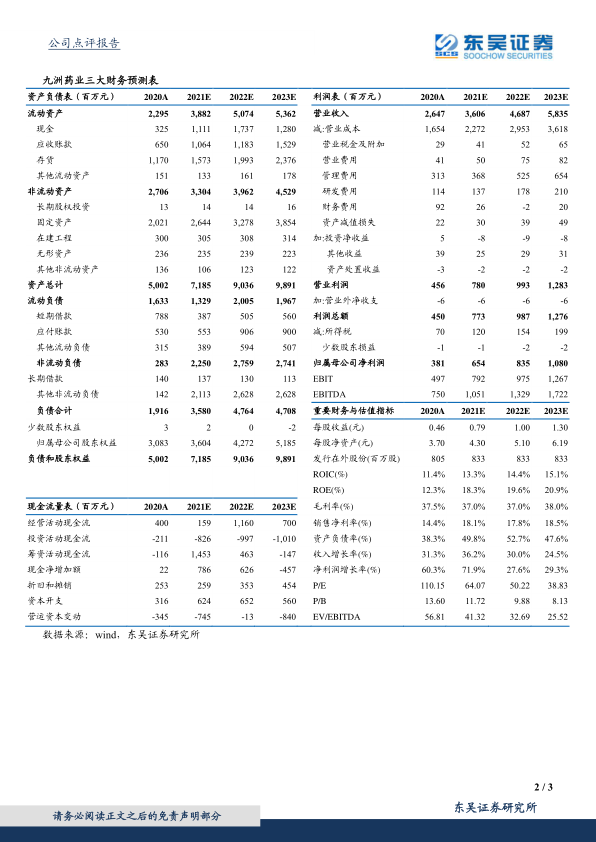

盈利预测与投资评级: 公司 2021 年三季报符合我们的预期,由于 CDMO业务的持续高增长, 我们将此前 2021-2023 年归母净利润预测6.12/8.13/10.69 亿元, 上调至 6.54/8.35/10.80 亿元, 当前市值对应 2021-2023 年 PE 分别为 64/50/39 倍,维持“买入”评级。

风险提示: 竞争加剧导致盈利能力下降, 汇兑损益风险等

微信扫一扫-立即使用

微信扫一扫-立即使用