安琪酵母(600298)

事件:公司发布2025年年报与2026年一季报,2025年公司实现总营收167.29亿元,同比+10.08%,归母净利润15.44亿元,同比+16.60%,扣非净利润13.59亿元,同比+16.19%。其中2025Q4实现收入49.42亿元,归母净利润4.28亿元,扣非净利润3.94亿元,Q4收入及利润环比均实现显著提速。2026Q1公司实现总营收45.34亿元,同比+19.49%,归母净利润4.26亿元,同比+15.08%,扣非净利润3.86亿元,同比+14.46%。

海外业务延续高增,国内业务复苏强劲,食品原料成新亮点。分区域来看,2025年国外/国内分别实现收入68.48/98.05亿元,分别同比+19.88%/+4.08%,海外市场延续高增态势,是公司增长的核心引擎。2026Q1国外/国内分别实现收入19.31/25.76亿元,分别同比+14.6%/+22.7%。国内业务在餐饮烘焙需求修复的带动下实现强劲复苏,增速亮眼。分产品来看,2025年酵母及深加工产品/食品原料/制糖产品/包装类产品分别实现收入119.49/22.18/13.39/3.60亿元,分别同比+10.09%/+54.36%/+5.80%/-12.16%,其中酵母及深加工产品保持稳健增长,食品原料行业表现亮眼,酵母蛋白等新产品上的推广取得显著成效。26Q1核心酵母及深加工产品/食品原料业务实现收入32.56/6.15亿元,分别同比+17.4%/+41.7%,成为核心增长引擎。此外,制糖业务因并表晟通糖业,26Q1收入同比大幅增长125.0%至3.52亿元。

毛利率稳步提升,短期因素扰动Q1利润表现。2025/26Q1公司销售毛利率为24.79%/26.47%,分别同比+1.22pct/+0.50pct。盈利能力改善主要得益于糖蜜价格下降带来的成本红利与高毛利率的海外业务收入占比提升。3月份海运费短期飙升扰动,26Q1毛利率提升趋势有所放缓。费用方面,销售/管理费用率基本稳定,财务费用因银行利息支与汇兑损失等有所增加,对利润端形成一定压力,2025/26Q1销售净利率分别为9.50%/9.69%,同比+0.60pct/-0.51pct。

成本下行周期明确,海外扩张与新品类打造增长双引擎。展望未来,公司将继续推进全球化战略,海外市场仍是核心增长引擎。公司正加速海外制造布局,印尼、俄罗斯等新产能的建设将为海外市场扩张提供坚实基础。国内市场以酵母蛋白为代表的新兴业务正加速商业化,公司积极布局酵母蛋白、食品原料、酶制剂等,有望打造第二增长曲线,打开长期成长空间。利润端,公司迎来明确的成本下行周期。

主要原材料糖蜜价格在25/26榨季已大幅回落,有望增厚2026年毛利率。同时,公司通过发展水解糖技术、扩建糖蜜储罐等方式,增强了对上游成本的管控能力。

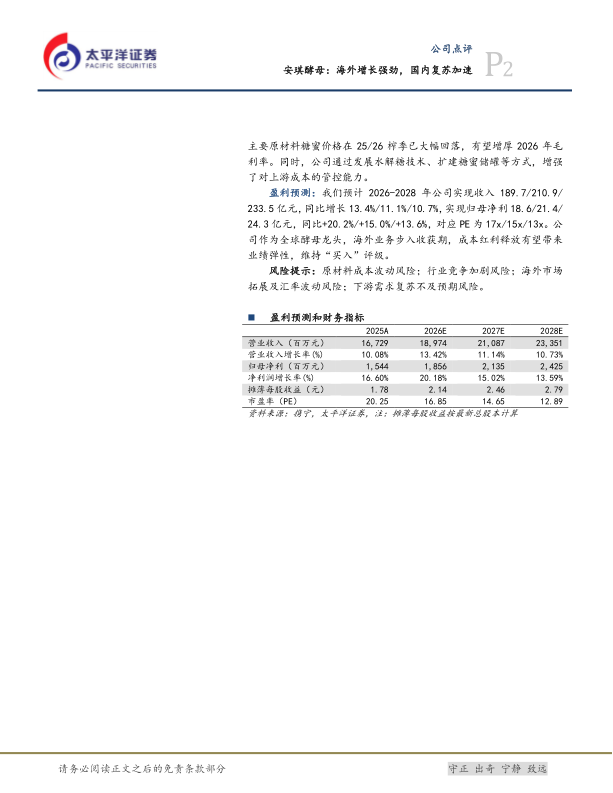

盈利预测:我们预计2026-2028年公司实现收入189.7/210.9/233.5亿元,同比增长13.4%/11.1%/10.7%,实现归母净利18.6/21.4/24.3亿元,同比+20.2%/+15.0%/+13.6%,对应PE为17x/15x/13x。公司作为全球酵母龙头,海外业务步入收获期,成本红利释放有望带来业绩弹性,维持“买入”评级。

风险提示:原材料成本波动风险;行业竞争加剧风险;海外市场拓展及汇率波动风险;下游需求复苏不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用