核心观点

3月氟化工行情回顾:截至3月末(3月31日),上证综指报3891.9点,较2月末下跌6.5%;沪深300指数报4450.1点,较2月末下跌5.5%;申万化工指数报4674.4,较2月末下跌10.3%;氟化工指数报1942.3点,较2月末下跌13.6%。3月氟化工行业指数跑输申万化工指数3.3pct,跑输沪深300指数8.1pct,跑输上证综指7.1pct。据我们编制的国信化工价格指数,截至2026年3月31日,国信化工氟化工价格指数、国信化工制冷剂价格指数分别报1352.16、2030.67点,分别较2月底+6.62%、+2.82%,3月萤石、无水氢氟酸、部分制冷剂均有不同程度上涨。

R32、R125、R134a、R410a长协及报价上涨。据氟务在线、卓创资讯,截至2026年3月31日,R32二季度长协价格环比上涨1000元/吨,报价上涨1000元至6.25-6.35万元/吨。R22成交价上涨至1.75万元/吨。R125报价上涨2000元至5.1-5.7万元/吨;R410a/R404/R507跟涨1000/1000/1000元至5.7/5.05/5.05万元。R134a报价上涨1000元至5.9万元/吨。

据产业在线,2026年5月起空调排产同比增速转正。2026年1-2月受春节假期影响排产出现分化。3-4月家用空调内销排产体现出较强韧性,保交楼带动的配套安装需求,行业基本面仍有支撑,在去年基数较高叠加原料成本持续上涨背景下仅同比小幅下滑。随着高温旺季到来,5-6月空调排产同比提升。出口方面,2026年1-2月受国内春节影响出现分化。3月春节假期影响褪去,出口排产降幅快速收窄,但由于2025年海外集中补库形成较高基数,叠加中东战争影响运输成本,3-4月出口排产仍同比下滑。内销排产方面,2026年4月排产1270万台,同比-0.5%;出口排产方面,2026年4月出口排产975万台,同比-12.2%。

关注成本支撑、供需改善背景下含氟聚合物价格上涨。(1)PTFE短期成本端持续走强、原料价格稳步上行,推高企业生产成本,为市场涨价形成坚实支撑。截至2026年3月31日,悬浮中粒售价5-5.2万元/吨,悬浮细粉5.1-5.3万元/吨,分散树脂5-5.4万元/吨,分散乳液3-3.2万元/吨。(2)PVDF市场整体挺价维稳,细分品类走势分化:涂料级价格保持平稳;制品级短期货源偏紧,叠加部分企业检修减产,报价普遍上调3000元/吨;锂电级依托储能需求释放,实际成交价逐步靠拢官方报价。截至2026年3月31日,涂料级报价5.4-6万元/吨,制品级报价5.6-6万元/吨,锂电级报价5.5-6万元/吨。(3)FEP依托原料成本上行、下游需求回暖、现货货源偏紧的多重支撑,企业挺价举措逐步落地,短期价格预计延续上行。截至2026年3月31日,挤出料报价5.6-5.8万元/吨,模压料报价6.8-7.3万元/吨。

本月氟化工要闻:金华永和年产8800吨含氟高性能材料技改项目公示;常熟三爱富四代制冷剂项目公示;三美股份四代制冷剂中试项目拟审批通过;东岳集团2025年净利润同比增长102.49%。

投资建议:2026年二代制冷剂履约削减,三代制冷剂配额制度延续,R32、R134a、R125等品种行业集中度高;三代制冷剂品种间转化比例同比增长,企业生产调配灵活性提升,预计2026年主流三代制冷剂将保持供需紧平衡。我们认为,制冷剂配额约束收紧为长期趋势方向,在此背景下,我们看好R32、R134a、R125等主流制冷剂景气度将延续,价格长期仍有较大上行空间;对应制冷剂配额龙头企业有望保持长期高盈利水平。此外看好液冷产业对氟化液与制冷剂需求的提升。建议关注PVDF、PTFE等含氟高分子价格修复。

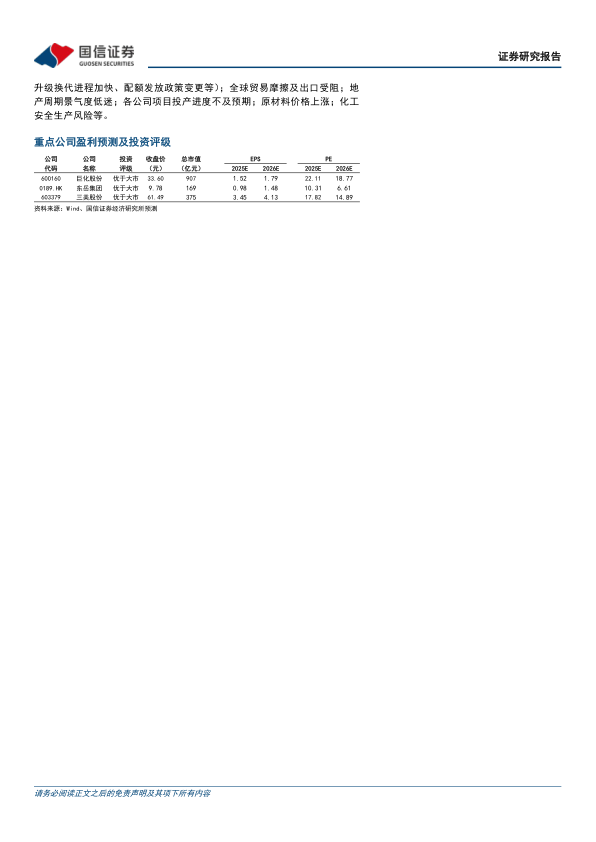

建议关注产业链完整、基础设施配套齐全、制冷剂配额领先以及工艺技术先进的氟化工龙头企业。相关标的:巨化股份、东岳集团、三美股份等公司。

风险提示:氟化工产品需求不及预期;政策风险(氟制冷剂环保政策趋严、升级换代进程加快、配额发放政策变更等);全球贸易摩擦及出口受阻;地产周期景气度低迷;各公司项目投产进度不及预期;原材料价格上涨;化工安全生产风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用