三生国健(688336)

3月30日公司发布年报,实现营业收入41.99亿元(+251.8%),归母净利润28.99亿元(+311.5%),扣非净利润27.66亿元(+1024.98%),业绩大幅增长主要系公司与辉瑞达成重要合作收到707项目首付款等相关款项并相应确认收入约28亿元。

经营分析

主业收入略有下滑,707项目确认28.26亿元首付款收入。分板块看:(1)医药制造业收入9.12亿元(-8.01%),毛利率同比-4.26pct,主要系:①益赛普因集采扩面导致产品均价下滑,虽以价换量但短期仍有一定影响,预计26年有望逐步企稳;②赛普汀因医保收紧、院端压力加剧及激烈的市场竞争下,收入有所承压;③健尼哌实现快速增长,但因其体量相对较小,无法对冲上述影响。(2)CDMO收入1.55亿元(+27.73%),预计主要系增加海外客户CDMO业务;(3)授权许可收入31.13亿元,其中28.26亿元为707首付款确认收入,剩余2.87亿元预计主要为此前授权母公司的肿瘤等管线首付款因项目交接完成而进一步确认。

核心管线稳步推进,26年迎来管线密集兑现期。(1)608-IL-17单抗银屑病适应症已于26M2获批上市,支持维持期Q8W给药间隔,差异化明显,有望于26年底进行医保谈判;(2)611-IL-4R单抗于26M2递交AD的NDA,预计有望于27H1获批上市,年内有望递交CRSwNP及联合TCS治疗AD NDA,COPD目前正在III期临床;(3)613-IL-1β单抗于25M6递交急性痛风性关节炎NDA,有望于26年获批上市,痛风性关节炎间歇期目前正在积极与CDE沟通III期临床;(4)610-IL-5单抗预计于26年完成成人&青少年重度嗜酸性粒细胞哮喘III期入组。

早研持续发力,多款自免双/多抗递交IND或处于重要临床前期,期待后续进展。(1)626-BDCA2目前已启动SLE Ib期,预计26年完成并启动II期临床;(2)627-TL1A单抗预计26年启动UC II期part-1入组。(3)储备管线丰富,包括仍处IND及临床前的自免双/多抗:716(OX40L/IL-31RA,用于AD)、717(CD3/BCMA/CD19三抗,用于B细胞相关自免及炎症性疾病)、718(TL1A/IL-23双抗,用于IBD)、719(TSLP/IL-4R双抗,用于COPD和哮喘);(4)629(IL-23口服多肽)用于IBD领域。早研管线多点开花,布局多款双抗、探索满足更多自免疾病需求。

盈利预测、估值与评级

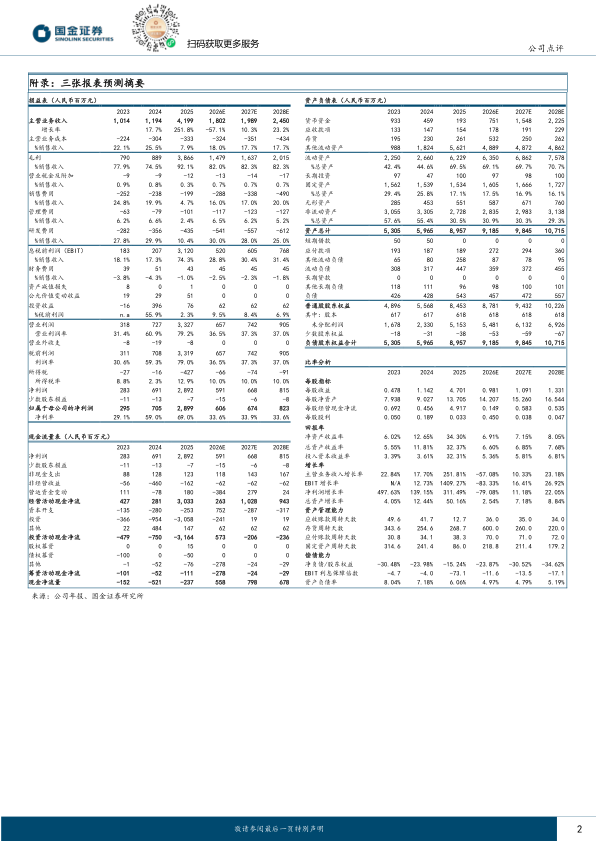

我们预计2026-2028年公司营业收入18.0/19.9/24.5亿元,同比分别-57.1%/+10.3%/+23.2%,归母净利润分别为6.1/6.7/8.2亿元,同比分别-79.1%/+11.2%/+22.1%,对应EPS分别为0.98/1.09/1.33,维持“买入”评级。

风险提示

研发及商业化不及预期风险、大股东持股集中及关联交易风险

微信扫一扫-立即使用

微信扫一扫-立即使用