惠泰医疗(688617)

投资要点

事件:公司发布2025年年度报告。公司2025年实现营业收入25.84亿元(同比增长25.08%),实现归属于上市公司股东的净利润8.21亿元(同比增长21.91%),实现扣除非经常性损益的净利润7.91亿元(同比增长23.00%)。公司2025年第四季度实现营业收入7.16亿元(同比增长32.4%),归母净利润1.97亿元(同比增长36.1%),扣非归母净利润1.89亿元(同比增长39.9%)。公司业绩符合预期,创新产品脉冲消融(PFA)放量显著,同时公司发布股权激励彰显长期信心。

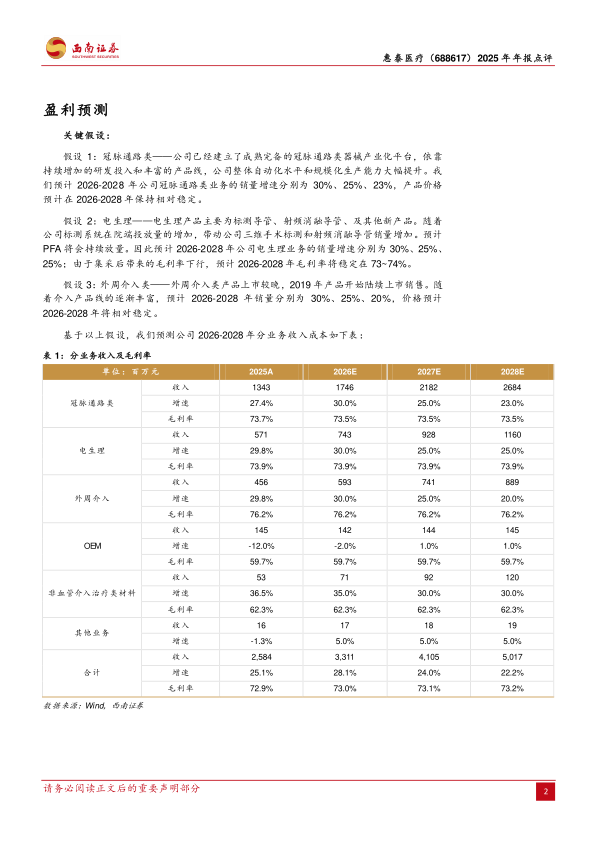

2025年业绩稳健增长,PFA产品放量超预期。分产品线看,2025年公司电生理产品线实现营收5.71亿元(同比增长29.81%)。电生理业务增长主要得益于产品迭代及脉冲消融(PFA)产品放量。2025年公司累计完成PFA脉冲消融手术5900余例,并在全国多家头部中心完成PFA产品准入及常规开展工作。公司冠脉通路产品线实现营收13.43亿元(同比增长27.35%)。冠脉业务增长主要系二代球囊入院上量、造影导管等多款产品迭代升级,提升了国内覆盖率和入院渗透率。外周介入产品线实现营收4.56亿元(同比增长29.76%),主要受益于集采持续放量以及弹簧圈、胸主动脉支架、腔静脉滤器等新品上量。非血管介入产品线实现营收5258.92万元(同比增长36.52%),主要来源于产品结构优化及入院渗透率提升。OEM业务实现营收1.45亿元(同比下降12.05%),主要受线圈集采观望及国际订单下滑影响。从费用率来看,2025年销售费用率17.83%(2024年18.05%),管理费用率4.59%(2024年4.43%),研发费用率14.12%(2024年14.06%),财务费用率-0.25%(2024年-0.61%)。整体费用率保持相对稳定。

电生理手术量高增,创新产品持续突破。公司持续深化市场开拓,国内电生理业务加速推进。2025年,公司累计完成PFA脉冲消融手术5900余例,传统三维非房颤手术超1.5万例。公司磁定位压力感应消融导管、磁定位星型标测导管、电定位可调弯鞘管等多款产品陆续获得注册证,有效完善了房颤手术的三维标测导管及可视化通路解决方案。2025年11月,公司一次性使用心腔内超声导管(ICE)成功获批,该产品可与迈瑞医疗的超声机及公司三维电生理标测系统联合使用,实现清晰的心腔内超声影像和三维建模。在传统的标测和通路产品中,公司可调弯十极冠状窦标测导管在该品类细分市场中维持领先份额,商业销售超10万根。

股权激励落地,彰显管理层信心。公司近期落地股权激励,授予价格240元/股,考核目标为2026年和2027年营收增量之和。股权激励费用将分期确认,对2026年利润有一定影响。公司重视股东回报,近五年保持稳定现金分红,2022年、2025年和2026年多次股份回购。2025年分红和回购总金额占净利润的29.13%。

盈利预测与投资建议。公司是国产电生理及血管介入的头部企业,公司产线丰富且产品性能优异。随着未来市场需求及市场份额的进一步扩大,预计头部效应将愈发明显,国产替代未来可期。我们预计未来三年归母净利润复合增长率为24.7%,维持“持有”评级。

风险提示:市场竞争风险、政策控费风险、研发失败风险、新品放量不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用