博雅生物(300294)

投资要点

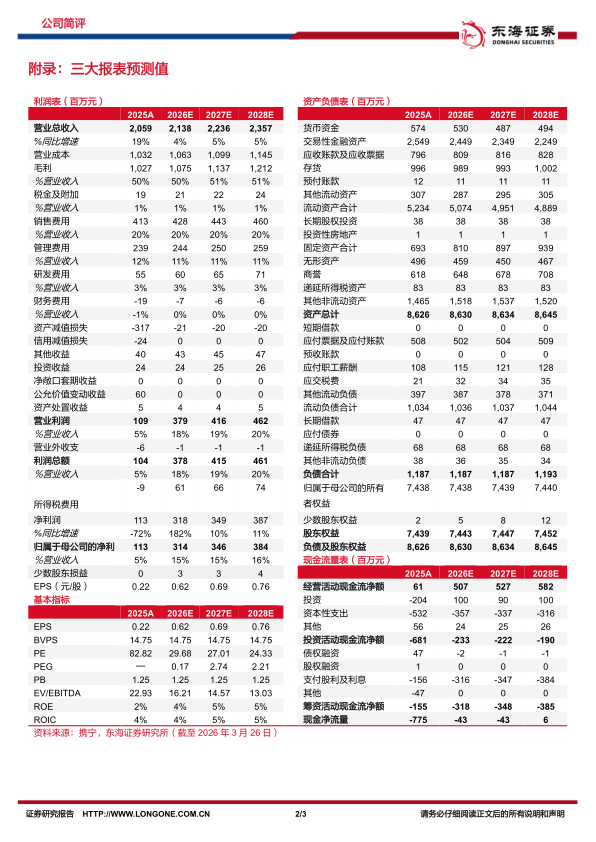

利润端受大额计提等影响下滑明显。2025全年,公司实现营业收入20.59亿元(+18.69%)、归母净利润1.13亿元(-71.61%)、扣非归母净利润-776万元(-102.57%);其中,Q4单季实现营业收入5.85亿元(+19.47%)、归母净利润-2.30亿元、扣非归母净利润-2.18亿元;2025年公司销售毛利率49.89%(-14.76pp),销售净利率5.47%(-17.39pp)。报告期内,公司收入端增长符合预期,利润端大幅下滑主要受大额计提无形资产和商誉减值准备等影响较大;毛利率下降主要受血制品价格承压、合并绿十字产品收得率较低所致。

血制品业务收入增长,毛利率短期承压。2025年公司血制品业务实现营收16.72亿元(+10.42%);其中,母公司博雅生物血制品收入14.14亿元(-4.08%),净利润1.61亿元(-60.37%);绿十字血制品贡献收入2.58亿元,净利润2594万元。从具体产品来看,人血白蛋白营收4.84亿元(+19.88%)、毛利率48.35%(-11.53%);静注人免疫球蛋白营收3.67亿元(-6.24%),毛利率50.87%(-13.40%);人纤维蛋白原营收4.36亿元(+6.79%),毛利率65.76%(-3.76%)。报告期内,受DRG/DIP改革、集采降价、市场竞争加剧等多因素影响,公司各核心产品销量价格都受到了一定的压力。

采浆量稳步提升,产品管线不断丰富。2025年公司在营20个浆站采浆量662.31吨,同比增长5.03%;其中,母公司博雅生物采浆量542.4吨(+3.97%),绿十字119.91吨(+10.46%)。在建内蒙古达拉特旗浆站按计划进行,智能工厂建设加快推进中,报告期内公司在建工程9.39亿元。2026年是“十五五”开局之年,随着各省市新增浆站的规划落地,公司有望在浆站资源拓展方面取得新的突破。产品研发布局方面,2025年10%静注人免疫球蛋白、破伤风人免疫球蛋白获生产批件;20%皮下注射人免疫球蛋白、人凝血因子Ⅸ获批临床,研发项目顺利推进。公司产品种类持续丰富,随着新产品的上市销售,公司血液制品的盈利能力有望进一步提升。

投资建议:考虑到血制品市场竞争加剧,受政策影响较大等因素,我们下调2026-2027年盈利预测,新增2028年盈利预测,预计公司2026-2028年实现营收分别为21.38/22.36/23.57亿元,归母净利润分别为3.14/3.46/3.84亿元(2026-2027年原预测为5.49/6.65亿元),对应EPS分别为0.62/0.69/0.76元,对应PE分别为29.68/27.01/24.33倍。公司为国内血制品领域的优质企业,维持“买入”评级。

风险提示:产品降价风险;浆站获批进度不及预期风险;产品研发进展不及预期风险;市场竞争加剧风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用