迈瑞医疗(300760)

业绩简评

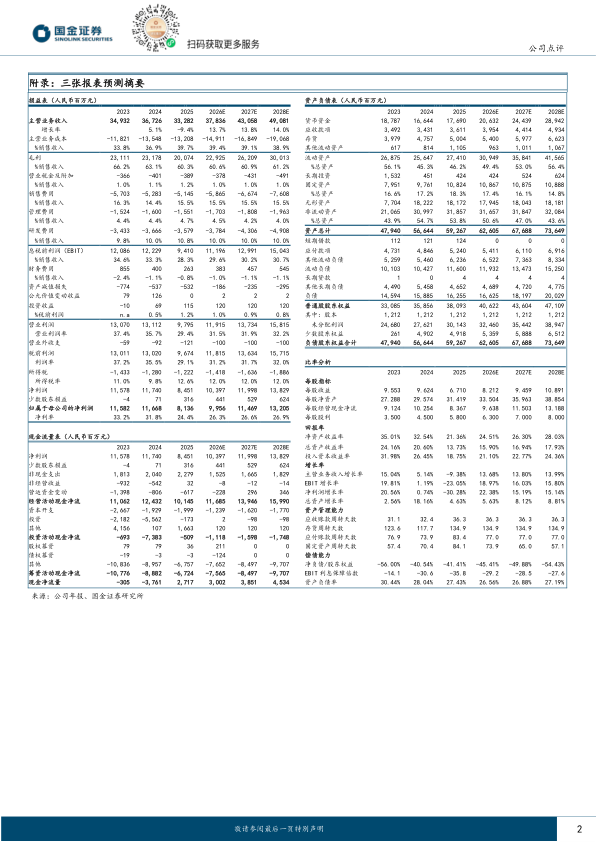

2026年3月30日,公司发布2025年度报告:全年公司实现收入332.82亿元,同比-9%;归母净利润81.36亿元,同比-30%;扣非归母净利润80.69亿元,同比-29%;

2025Q4公司实现收入74.48亿元,同比+3%;归母净利润5.66亿元,同比-45%;实现扣非归母净利润6.06亿元,同比-40%。

经营分析

国际业务稳步增长,国内承压背景下市占率持续提升。2025年公司国际业务实现收入176.50亿元,同比+7.40%,国际业务收入占公司整体收入比重进一步提升至53%,其中欧洲市场在2024年高增长基础上进一步实现了17%增长。2026年公司国际业务有望回归快速增长,其中发展中国家和欧洲市场有望引领增长。2025年国内业务实现收入156.32亿元,同比-22.97%,医院仍广泛面临经营压力带来的整体采购预算缩减,设备行业仍处于弱复苏阶段。同时受DRG支付方式改革、试剂集中带量采购、检验结果互认、医疗服务价格治理等多重政策影响,体外诊断行业进入调整收缩期,但公司市场占有率明显增长,国内新兴业务也表现出高增长潜力,2026年公司国内业务有望实现正增长。

高端及新兴业务拓展加速,收入占比持续提升。从业务管线来看。全年公司体外诊断业务实现收入122.41亿元,同比-9.41%,MT8000全实验室智能化流水线在国际市场装机20余套,国内市场新增订单超过360套,新增装机近270套。公司体外诊断核心业务如免疫、生化、凝血平均市占率仅为10%左右,公司目标3年时间内将市占率提升至20%。全年生命信息与支持业务实现收入98.37亿元,同比-19.80%,其中国际收入占该产线整体收入比重已提升至74%。全年医学影像业务实现收入57.17亿元,同比-18.02%,超高端系列超声产品在上市第二年实现收入超7亿元,同比增长超过70%。公司在微创外科、微创介入及动物医疗等新兴业务领域加快布局,全年新兴业务实现营业收入53.78亿元,同比+38.85%,占公司整体业务比重约16%,其中国内新兴业务收入占国内整体业务收入比重超过20%。

盈利预测、估值与评级

预计公司2026-2028年归母净利润分别为99.56、114.69、132.05亿元,同比+22%、+15%、+15%,现价对应PE为21、18、16倍,维持“买入”评级。

风险提示

并购整合不及预期风险;汇率波动风险;研发进展不及预期风险。

微信扫一扫-立即使用

微信扫一扫-立即使用