长春高新(000661)

投资要点

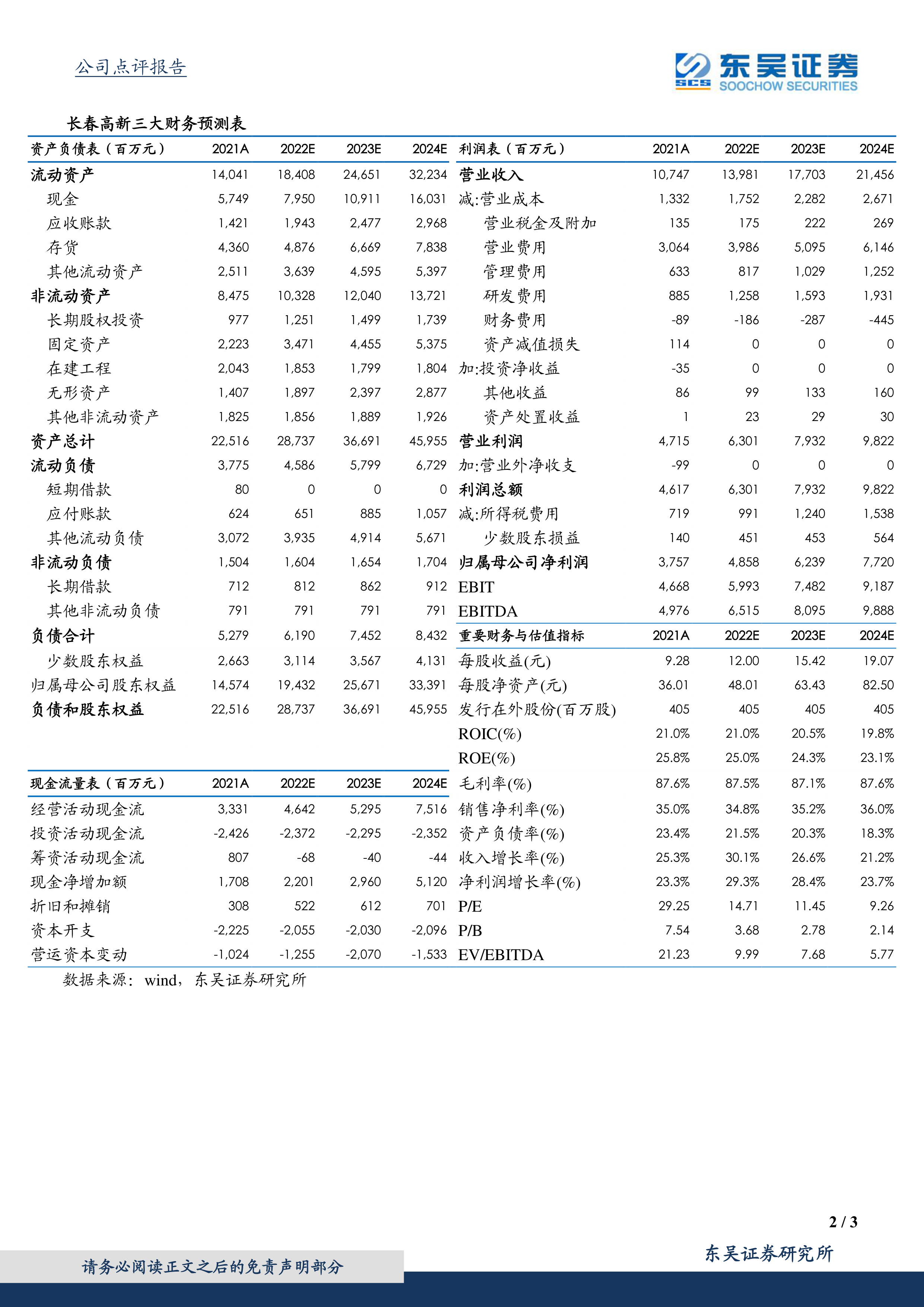

事件:公司2021年实现营业收入107.47亿元,同比增长25.30%,归母净利润37.57亿元,同比增长23.33%,实现扣非后归母净利润37.42亿元,同比增长26.76%。业绩符合我们预期。

收入突破百亿,业绩稳健增长,新品研发加速:分子公司来看:1)金赛药业:2021年实现收入81.98亿元(同比+41.27%),归母净利润36.84亿元(同比+33.48%)。2022年,我们预计:①新患高速增长,持续提升市场渗透率,长效生长激素收入占比将进一步提升。②特发性矮小(ISS)、Prader-Willi综合征(PWS)等适应症被国家药监局纳入了优先审评品种名单并有望在2022年获批。③随着生长激素的成人适应症取得一定突破,将打破原有的市场空间天花板,成为公司的重要增长点。2)百克生物:2021年实现收入12.02亿元(同比-16.12%),归母净利润2.44亿元(同比-40.34%),业绩下滑主要受新冠疫情影响。此外,带状疱疹减毒活疫苗完成临床研究,放量值得期待;3)华康药业:2021年实现收入6.42亿元(同比+10.12%),归母净利润0.43亿元(同比+2.38%)。4)高新地产:2021年实现收入6.63亿元(同比-8.55%),归母净利润0.86亿元(同比-37.23%)。

广东联盟集采重大不确定落地,水针价格体系稳定。2022年3月10日晚22点,广东联盟集采拟中选结果公示:金赛、安科放弃生长激素水针投标,诺和诺德的水针同样未中选,水针价格体系未受影响。预计短期生长激素水针价格体系稳定,主要系产品竞争不充分、医保费用占比较低、院外为主要市场、患者使用便利性和依从性明显区别于粉针。此外,生长激素长效产品格局好、优势明显,可快速迭代短效产品,降低集采影响。

生长激素放量确定性较强,公司信心充足:1)生长激素:考虑到国内庞大的适用人群、较低的渗透率和适应症拓展,预计2022年生长激素新患将继续高增长。未来生长激素的成人适应症获批,有望突破天花板。2)2022年1月21日,公司发布公告,完成股份回购,彰显对未来发展的信心。

盈利预测与投资评级:由于疫情和政策对业绩的影响,我们将2022-2023年的归母净利润由53.82、65.46亿元下调至48.58、62.39亿元,预计2024年归母净利润为77.20亿元,当前市值对应2022-2024年PE分别为15、11、9倍,维持“买入”评级。

风险提示:生长激素放量不及预期,生长激素集采超预期。

微信扫一扫-立即使用

微信扫一扫-立即使用