中心思想

自免赛道深耕者迎来商业化密集收获期

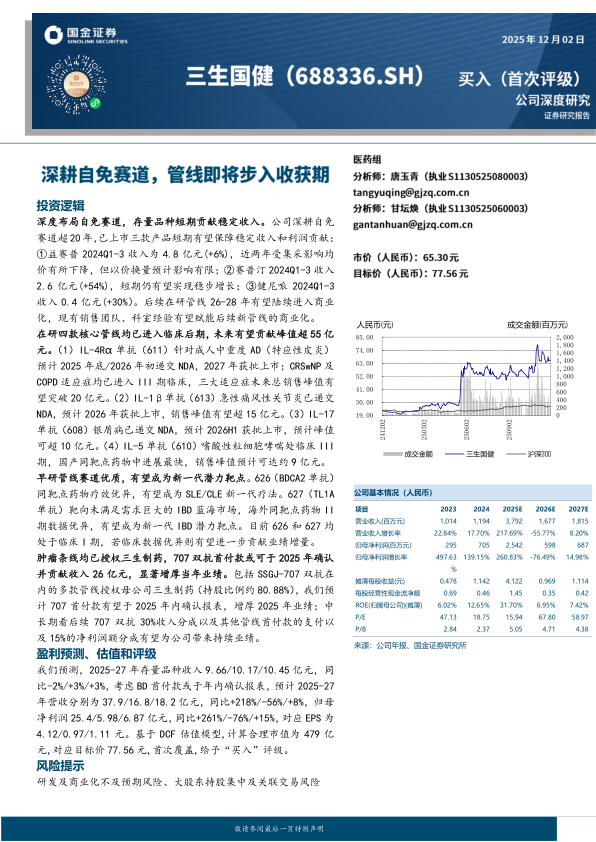

三生国健通过超过20年在自免领域的深度布局,已构建起由三款存量品种(益赛普、赛普汀、健尼哌)构成的稳定收入基本盘,同时多款在研管线(611、613、608、610)已进入临床后期或NDA阶段,预计2026-2028年将迎来商业化高峰。公司核心投资逻辑在于:存量品种短期保障收入和利润的稳定贡献,在研管线远期有望贡献超过55亿元的销售峰值,叠加肿瘤管线对外授权可能带来的持续利润分成,共同构成公司未来业绩增长的主驱动力。

肿瘤管线授权与早研管线双重赋能长期价值

公司通过将707双抗等肿瘤管线授权母公司三生制药,预计2025年确认首付款收入约26亿元,显著增厚当年业绩。同时,626(BDCA2单抗)和627(TL1A单抗)等早研管线定位SLE/CLE和IBD蓝海市场,临床前数据优异,若临床结果积极有望成为新一代潜力靶点,进一步贡献业绩增量。整体来看,公司战略聚焦自免主业,以“存量保底+增量爆发+授权贡献”的多层增长模式,具备持续价值释放的潜力。

主要内容

一、深度布局自免,多管线即将步入商业化收获期

(一)管线布局:三款上市产品+多管线临床后期

公司自2002年成立以来,持续深耕自免赛道。已上市三款产品:益赛普(TNF-α抑制剂)、赛普汀(HER-2单抗)、健尼哌(CD25单抗)。在研管线多处于临床III期/NDA阶段,有望逐步贡献商业化增量。2023-2025年公司持续聚焦自免主业,剥离肿瘤及眼科管线授权给母公司三生制药(持股比例约80.88%)。

(二)财务表现:集采阵痛出清,2023年重回增长通道

营收受集采影响有所扰动,2023年起重回增长通道。2025年前三季度实现收入11.16亿元(+18.8%),主要得益于授权许可收入和CDMO业务增长。费用控制整体良好,研发费用率基本维持30%左右。利润近两年受多方因素影响(2024年获Numab分红款6242.47万美元),表观增速较高。

(三)存量品种:三款产品短期保障稳定收入

- 益赛普:2024Q1-3收入约4.8亿元(+6%),国内首个TNF-α抑制剂,深耕风湿/皮肤科室20余年。2025年受集采范围扩大影响(20余个省市),预计以价换量,收入有一定扰动,2026年有望保持稳定。

- 赛普汀:2024Q1-3收入2.6亿元(+54%),国产首个HER-2单抗创新药,2020年12月纳入医保后快速放量,预计2025年收入持续稳健增长。

- 健尼哌:2024Q1-3收入0.4亿元(+30%),国内唯一获批人源化抗CD25单抗,细分市场容量有限但持续增长。

二、在研管线进度靠前,未来三年逐步进入收获期

(一)611(IL-4Rα单抗):差异化布局2型炎症蓝海市场

市场空间:AD国内约6700万患者(中重度约2000万),CRSwNP约1940万患者,COPD约1亿患者。全球IL-4R单抗度数普利尤单抗2024年销售额超140亿美元,持续快速放量。

临床进度:成人中重度AD有望2025年底/2026年初递交NDA,2027年获批上市;CRSwNP III期已完成入组;COPD适应症国产进度最快,有望成为国内首个获批COPD的IL-4R单抗。

疗效数据:611成人中重度AD 3期数据优异,非头对头对比略优于达必妥(68% vs 57%)。COPD适应症可显著改善肺功能。

销售峰值:三大适应症总销售峰值有望突破20亿元。

(二)613(IL-1β单抗):竞争格局良好,开拓痛风性关节炎蓝海市场

市场空间:2019年我国痛风患者约1620万人,粗患病率约1.14%,且发病率持续上升。约60%患者年均急性痛风发作频次在1次及以上,患者诊疗意愿强烈。

临床进度:国内顺位第二,急性痛风性关节炎已递交NDA,预计2026年获批上市,有望成为全球第三款、国内第二款获批针对该适应症的IL-1β单抗。

疗效数据:II期数据显示,与阳性对照组得宝松相比,疼痛缓解程度类似;300mg组显著降低急性痛风发作率(14.4% vs 激素组51.6%)。

销售峰值:销售峰值有望超15亿元。

(三)608(IL-17单抗):产品力强且商业化优势明显

市场空间:2022年我国银屑病患者约670万人,中重度比例约20%-30%。IL-17和IL-23为当前中重度斑块状银屑病的最优治疗选择,16w-PASI 75达标率均在90%左右。

临床进度:银屑病适应症已递交NDA,预计2026H1获批上市;强直性脊柱炎III期临床持续入组中。

疗效数据:608在用量更小的情况下疗效关键指标略高于大部分已上市竞品(非头对头比较),12周各关键疗效指标应答略高于司库奇尤单抗300mg剂量组。免疫原性低(ADA约2%),无中和抗体产生。

销售峰值:预计峰值可超10亿元。

(四)610(IL-5单抗):国产第一,剑指重度嗜酸性粒细胞哮喘

市场空间:我国20岁及以上人群哮喘患病率4.2%,约4570万患者。2021年我国重度嗜酸性粒细胞哮喘患病人数约1992万人。

临床进度:国产同靶点研发进度第一,III期临床进行中(2024年5月进入)。

疗效数据:II期数据显示给药后4~8周起效,FEV1改善始终较安慰剂组更明显,相比同类产品对重度哮喘受试者肺功能改善更佳。

销售峰值:预计可达约9亿元。

三、早研管线赛道优质,有望成为新一代潜力靶点

(一)626(BDCA2单抗):有望成为SLE/CLE新一代疗法

市场空间:我国SLE患者总人数约100万,每年新增12.6万人,疾病负担居世界第一。目前全球仅3款生物制剂获批治疗SLE。

临床进度:全球进度顺位第二(仅次于渤健),目前已进入临床I/II期,整体竞争格局良好。

潜力评估:Biogen的Litifilimab II期临床疗效优异,SRI-4组相较于安慰剂组提升差值高于其他药物。SSGJ-626临床前数据表明其对BDCA2亲和力强,可同时抑制IFNα和IgM分泌(IC强于Litifilimab 20倍以上),具备BIC潜力。

(二)627(TL1A单抗):靶向IBD蓝海市场

市场空间:预计2030年我国IBD患者数量将突破100万例。TL1A/DR3信号轴被认为是IBD相关肠道纤维化的关键调控通路。

临床进度:国内企业进度第一,全球进度顺位第三,目前已进入临床I期。

潜力评估:海外TL1A单抗II期数据优异(尤其UC短期改善),有望成为新一代IBD潜力靶点。627临床前数据优异,在动物模型上有效抑制结肠炎症和梗阻,药效显著优于对照阳性抗体分子,经过长效化改造有望进一步延长给药周期。

四、肿瘤条线均已授权三生制药,上市后有望带来持续利润贡献

授权情况:2023-2025年公司将SSGJ-707、706、709等多款肿瘤管线授权母公司三生制药,累计总首付款达7.58亿元,保留后续净销售额15%的权利金。截至2024年底,累计确认授权收入1.65亿元。

707双抗对外授权:2025年5月三生制药与辉瑞达成合作,首付款12.5亿美元+1.5亿美元中国大陆行权金。三生国健获得整体收益的30%,预计2025年内确认报表(约26亿元),显著增厚当年业绩。辉瑞已启动首批7项临床试验,包括2项1L肺癌及结直肠癌III期关键临床。

长期贡献:预计707双抗全球销售峰值可达100亿美元,三生国健将持续获得30%收益分成。随着其他授权管线进入商业化,15%的净利润额分成有望为公司带来持续业绩贡献。

五、盈利预测与投资建议

收入预测:2025-27年存量品种收入9.66/10.17/10.45亿元,同比-2%/+3%/+3%。考虑BD首付款年内确认,预计2025-27年营收分别为37.9/16.8/18.2亿元,同比+218%/-56%/+8%,归母净利润25.4/5.98/6.87亿元。

估值:基于DCF估值模型(永续增长率1.50%,WACC 9.05%),计算合理市值为479亿元,对应目标价77.56元。首次覆盖,给予“买入”评级。

六、风险提示

研发进度不及预期风险:在研管线(611、613、608、610等)处于临床中后期,可能存在临床疗效未达主要终点、安全性问题、临床入组缓慢等风险。

商业化不及预期风险:赛道竞争激烈,市场教育需要时间;医保准入、定价策略、医院进院效率及销售团队执行力面临考验。

大股东持股集中及关联交易风险:母公司三生制药持股80.88%,关联交易涉及审批定价、利益分配等全流程,可能影响公司独立性和中小股东权益。

总结

三生国健作为自免赛道深度布局者,核心投资逻辑清晰且多层次。短期,三款存量品种(益赛普、赛普汀、健尼哌)提供稳定收入和利润基础,其所在风湿免疫科超过20年的商业化积累为后续新品上市奠定坚实基础。中期,四款核心在研管线(611、613、608、610)均已进入临床后期或NDA阶段,预计2026-2028年陆续获批上市,合计销售峰值有望超过55亿元。其中611差异化布局COPD适应症(国产进度第一)、613竞争格局良好(国内顺位第二)、608产品力优异且渠道优势明显、610为国产同靶点进度第一,各自具备独特优势。长期,早研管线626(BDCA2单抗)和627(TL1A单抗)分别定位SLE/CLE和IBD蓝海市场,临床前数据优异,有望成为新一代潜力靶点,进一步打开想象空间。

此外,肿瘤管线对外授权(尤其是707双抗与辉瑞合作)带来的首付款确认(预计2025年贡献约26亿元)和持续利润分成(后续30%收益+15%净销售额权益),为公司提供了显著的业绩安全垫和现金流支持。整体来看,公司战略聚焦明确,管线梯次清晰,存量品种保障业绩底线,增量品种提供成长弹性,授权业务贡献超额收益,具有较强的综合投资价值。首次覆盖,给予“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用