中心思想

市场规模持续增长与行业结构转型

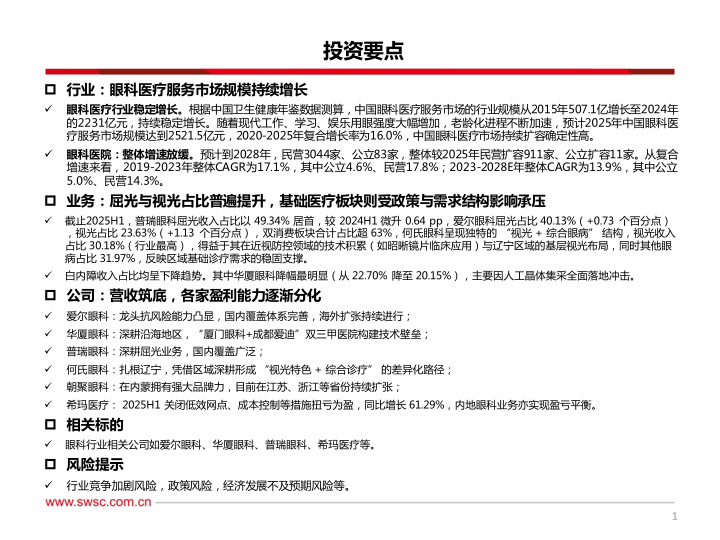

中国眼科医疗服务市场从2015年的507.1亿元增长至2024年的2231亿元,预计2025年达2521.5亿元,2020-2025年复合增长率16.0%,市场持续扩容确定性高。但眼科医院整体增速放缓,民营医院是扩张主力(2019-2023年CAGR 17.8%),公立医院增速缓慢(CAGR 4.6%)。业务结构上,消费医疗(屈光、视光)占比普遍提升,基础医疗(白内障)受人工晶体集采冲击而承压,行业正经历从基础诊疗向消费驱动的结构性转型。

龙头企业与中小企业盈利分化加剧

行业呈现“一超多强”格局,爱尔眼科以显著规模优势稳居龙头,营收与盈利抗风险能力突出;华厦眼科、何氏眼科等区域型公司盈利分化显著,中小公司受新院培育、区域竞争及政策调整影响,短期盈利不稳定。2024Q4为行业盈利阶段性底部,2025年头部企业率先修复,而普瑞眼科、朝聚眼科等仍面临毛利率下滑和费用压力,盈利分化成为当前行业核心特征。

主要内容

行业持续扩容,眼科医院整体增速放缓

中国眼科医疗服务市场规模从2015年507.1亿元增至2024年2231亿元,2025年预计达2521.5亿元,2020-2025年复合增长率16.0%。眼科医院数量上,预计2028年民营3044家、公立83家,整体增速放缓(2019-2023年CAGR 17.1%,2023-2028E年CAGR 13.9%),民营增速显著高于公立。视光市场方面,中国增速(2023-2028E CAGR 7.0%)高于全球(5.9%)。

眼科民营医疗机构百舸争流,爱尔眼科领跑行业

2022-2024年民营门诊量持续提升,爱尔眼科稳居第一(2024年门诊量1694.07万次,2023年同比+34%),华厦眼科、普瑞眼科、何氏眼科、朝聚眼科分列第二梯队,其中普瑞眼科2023年爆发增长(同比+54%),2024年增速放缓。整体民营门诊量占比16%,公立仍占84%。

头部企业规模优势稳固,盈利分化加剧

- 营收端:2025Q1-Q3爱尔眼科以174.84亿元领跑(+7.3%),华厦眼科(32.7亿元,+2.8%)、普瑞眼科(22.0亿元,+3.0%)微增,何氏眼科(8.6亿元,-1.1%)下滑。

- 盈利端:归母净利润分化显著,爱尔眼科31.15亿元(-9.8%),华厦眼科4.3亿元(+3%),何氏眼科0.54亿元(+232.2%),普瑞眼科仅0.16亿元(+3.2%)。毛利率方面,爱尔(49.3%)、华厦(45%)显著高于普瑞(37.1%)和何氏(41.8%)。

- 季度趋势:2024Q4为行业底部,2025年Q1回暖,Q2调整,Q3环比修复,头部企业抗风险能力优于中小公司。

- 港股公司:希玛医疗通过关闭低效网点扭亏为盈(2025H1净利润0.5亿元,+62.4%),朝聚眼科受集采及竞争影响净利润下滑16.7%。

白内障人工晶体集采,耗材平均价格下降60%

自2024年5月起各省市全面落地人工晶体集采,平均降价60%,预计每年可节约费用39亿元。叠加医保DRG/DIP支付改革,白内障业务收入占比显著下降(如华厦眼科从22.70%降至20.15%),虽刺激手术量,但价格下滑对收入影响较大,2024Q3/Q4受影响明显,预计2025Q1逐渐企稳。同时《眼科类医疗服务价格项目立项指南》出台,有望规范化价格并推动商保落地。

屈光:高端术式占比提升

以华厦眼科、何氏眼科、普瑞眼科招股书数据为例,2019-2021年屈光手术中高端术式(如全飞秒、ICL)手术量占比持续提升(华厦从54.60%升至65.63%,何氏从32.41%升至40.67%),收入占比同步增长,推动单价和毛利率稳定。普通手术量占比下降,单价波动。高端术式成为屈光业务增长的核心驱动力。

视光:以何氏眼科招股书数据为例,框架眼镜毛利率高于角塑镜项目毛利率

何氏眼科视光服务收入从2017年1.20亿元增至2021年3.46亿元,占比从25.1%升至35.9%。其中框架眼镜毛利率(49.9%-58.4%)高于角膜接触镜(48.58%-51.70%)和其他服务,但角膜接触镜收入占比提升(从34.12%升至40.65%),反映近视防控需求旺盛。视光业务整体毛利率约48.5%-52.3%。

白内障:中高端术式占比提升,拉动客单价增长

以华厦、普瑞、何氏招股书数据为例,2019-2021年间中高端白内障治疗(如多焦点晶体)手术量占比持续提升(华厦从71.97%升至74.50%,何氏从9.05%升至20.08%),单价较高(1.3-1.4万元),而普通手术量占比下降,单价约7000-8000元。中高端术式拉动白内障项目整体客单价增长,但毛利率受集采影响呈下降趋势。

行业扩张放缓,区位优势各有不同

- 爱尔眼科:全球布局,截止2025H1拥有976家品牌医院及诊所(内地807家),国内覆盖体系完善,海外持续扩张。

- 普瑞眼科:覆盖广泛,已设立36家医院+4家门诊,布局省会城市并向地级市下沉,并购扩张(如东莞光明、大理眼视光)。

- 华厦眼科:深耕沿海地区(华东为主),已开设64家医院+67家视光中心,省外扩张初见成效。

- 何氏眼科:扎根辽宁(省内收入占比94.3%),现拥有127家眼保健服务机构,积极开拓视光加盟商模式(2025H1累计签约53家)。

- 朝聚眼科:以内蒙古为核心(收入占比80%以上),覆盖华北、华东,形成“区域总院-城市医院-基层门诊”三级网络,共计31家医院+29家视光中心。

- 希玛医疗:粤港澳大湾区为主,香港收入占比49.5%,内地运营9家医院,2025H1通过精细化运营扭亏。

总结

市场规模持续扩容,消费驱动结构转型

眼科医疗服务市场保持高速增长,2025年预计超2500亿元,但医院数量增速放缓,民营成为扩张主力。业务结构上,屈光与视光等消费医疗占比普遍提升,成为增长引擎;白内障等基础医疗受集采政策冲击占比下降。消费升级趋势下,高端术式(屈光、白内障)占比持续提升,推动客单价和毛利率改善。

盈利分化加剧,龙头与中小企业格局迥异

爱尔眼科凭借规模优势和高毛利业务保持绝对领先,盈利稳定;华厦眼科依托区域技术壁垒(双三甲医院)维持盈利中枢;何氏眼科通过区域深耕和视光特色实现修复;而普瑞眼科、朝聚眼科等中小公司受新院亏损、竞争加剧及集采影响,盈利波动显著。2025年行业筑底回暖,但盈利能力分化将成为中长期趋势,具备品牌、规模、技术壁垒的龙头企业将持续受益。

微信扫一扫-立即使用

微信扫一扫-立即使用